山口大学国際総合科学部 教授 阿部新

1.はじめに

日本において抹消登録台数(=前期末自動車保有台数+当期新車登録台数-当期末自動車保有台数)は1990年代初頭から500万台前後で横ばいが続いている。それは少子高齢化のほか、景気低迷、自動車の耐久性の向上、公共交通の整備などの影響が考えられる。

それ以外にも消費者の保有意識の変化(長期使用、買い替え頻度の減少、環境意識の向上など)がある。近年ではカーシェアサービス市場の拡大も考えられる。

日本自動車工業会は2年に1度のペースで『乗用車市場動向調査』を公表している。同調査は古くから行われており、ウェブ上では日本自動車工業会のホームページより2011年度版から入手可能である。

これを見ると、都市部、地方といった地域のみならず、各種世代・所得層の消費者にアンケートを取り、自動車の保有の動向や形態、その理由などを明らかにしていることが分かる。2019年度版では全国の4,500世帯を対象としている(首都圏:1,605世帯、地方圏(首都圏以外):2,895世帯)。

先述の通り、消費者の保有意識の変化は、自動車の廃棄および抹消登録台数に影響しうる。本稿では、『乗用車市場動向調査』を用い、自動車の保有形態の変化について考えてみたい。直近の2019年度版を中心に、適宜、2011年度版、2013年度版、2015年度版、2017年度版の数値を確認していくこととする。

2.乗用車保有率は下がっているか

総務省によると、2020年1月1日時点の日本の世帯数は5907万世帯である。また、日本自動車工業会の『自動車統計月報』によると、2019年12月31日時点の乗用車保有台数は6,214万台である。

これらから、単純に乗用車保有台数を世帯数で割ると105.2台/人である。つまり一人に1台以上の保有構造である。当然ながら複数台を保有する世帯もあるし、保有しない世帯もある。

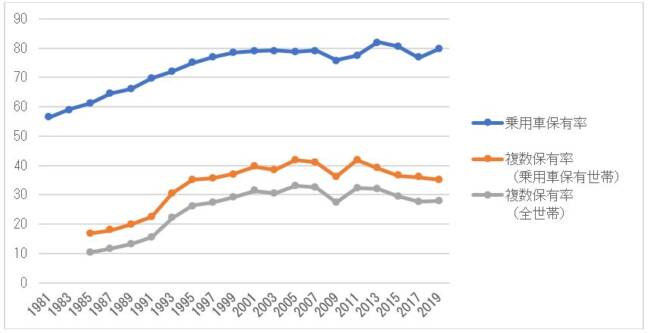

これに対して、『乗用車市場動向調査』では、乗用車を持っているか否かをアンケートにより聞き、乗用車保有率(=乗用車保有世帯数/全世帯数)の実態を捉える。同調査の2019年度版では1985年からこの保有率について2年ごとの数値を示している。また、2011年度版では1981年からの数値が掲載されている。それらをまとめたものが図1になる。

図 1 乗用車保有率と複数保有率の推移(全国、単位%)

出典:日本自動車工業会『乗用車市場動向調査』2011年度版、2013年度版、2015年度版、2017年度版、2019年度版より作成

注:複数保有率(乗用車保有世帯)は乗用車保有世帯のうち乗用車を複数保有している世帯の割合、複数保有率(全世帯)は全世帯のうち乗用車を複数保有している世帯の割合

これによると乗用車保有率は、1981年は56.4%だったが、1980年代、90年代は増加傾向であり、2001年に79.0%となっている。その後は80%前後で推移し、直近の2019年は79.8%(全サンプル世帯4,500世帯のうち3,593世帯)で前年より増加している。

つまり、約8割の世帯で乗用車を持っており、長らくその状態が続いている。それが減少に向かっているようにはまだ見えない。つまり、車離れという感じはしない。

上記に示された乗用車保有率は、1世帯で複数台の乗用車を保有する世帯を含んでいる。2019年の乗用車保有世帯(3,593世帯)のうち、64.9%が1台、28.2%が2台、6.9%が3台以上の乗用車を保有している。その結果、乗用車保有世帯の複数保有率は35.1%になる。

図1には1985年からの乗用車の複数保有率の推移も示されている。この複数保有率は1985年の時点で16.8%であり、乗用車保有率とともに上昇し、1991年に22.4%、1993年に30.5%となり、2005年には41.8%にまでなっている。

その後は横ばいとなり、2011年に再び41.8%になった後、この年をピークとして減少傾向になっている。これを見ると、日本における乗用車保有率は変わらないが、複数保有率は2011年から減少傾向にある。

この乗用車保有率と乗用車複数保有率(乗用車保有世帯の複数保有率)を掛け合わせると、全世帯数のうちの複数保有世帯数が算出できる([乗用車保有世帯数/全世帯数]*[複数保有世帯数/乗用車保有世帯数]=複数保有世帯数/全世帯数)。2019年については、世帯の51.8%が1台、22.5%が2台、5.5%が3台以上を保有していることになる。

つまり、全世帯のうち、3割弱の世帯が複数の乗用車を保有しているということである。図1にもあるように、この全世帯における複数保有世帯の割合は、複数保有率と同じく2011年をピークに減少している。

同調査では、乗用車保有率、複数保有率について世帯年収別やライフステージ別でも示しているが、大方予想できるものである。世帯年収別は、当然ながら平均年収の低い層は乗用車保有率も複数保有率も低い。

2019年の乗用車保有率、複数保有率は、第1分位(平均年収:114万円)が61.0%、17.6%であるのに対し、第5分位(平均年収:1012万円)は88.0%、44.6%である。

ライフステージ別では、乗用車保有率は家族成長後期(家計中心者の長子が高校・大学生の世帯)が最も高く(2019年:90.0%)、複数保有率は家族成熟期(家計中心者の長子が学校を終えて、まだ結婚していない世帯)が最も高い(2019年:47.9%)。これらの数値は他の年も同じような結果である。ここ数年の変化では大きく変化することはないと考えられる。

3.地域別の保有率

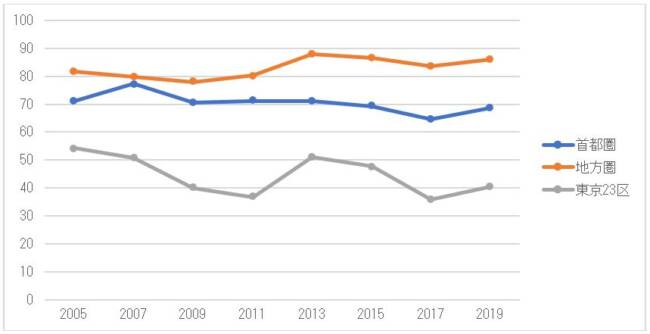

十分に予想できるように、上記で示された乗用車保有率、複数保有率には地域性がある。2019年の乗用車保有率は首都圏で68.7%、地方圏(首都圏以外)で86.0%である。また、首都圏の中でも東京23区の乗用車保有率は40.5%とさらに低い。

しかし、首都圏近郊(東京23区を除く40km圏)になると74.4%、地方圏大都市(政令指定都市)も78.4%と相応に高く、全国の水準に近い。最も高いのは、地方圏の小都市(4万世帯未満の人口集中地区)であり、その保有率は91.9%にもなっている。

図2は首都圏、地方圏、東京23区の乗用車保有率の推移を示したものである。首都圏の乗用車保有率は2005年から2013年までは70%を超えていたが、2015年以降は70%を下回るようになったことが分かる。

図 2 乗用車保有率の推移(地域別、単位%)

出典:日本自動車工業会『乗用車市場動向調査』2011年度版、2013年度版、2015年度版、2017年度版、2019年度版より作成

注:地方圏は首都圏以外の地域をさす。

つまり、若干ではあるが、首都圏は減少傾向にある。これに対して、地方圏では近年は増加傾向にある。全国的には横ばいだが、首都圏では車離れがわずかに進んでいるということなのだろうか。

東京23区の保有率は2005年に54.2%だったものが、2011年に36.8%と減少している。この期間のみを見ると車離れが進んでいると見ることはできるが、2013年に51%に急増している。それから減少し、2017年に35.8%になったが、直近は40.5%と増加している。

全体的には増減を繰り返しており、この期間のみで東京23区は車離れが進んでいるとは言い切れない。とはいえ、東京23区の乗用車保有率が2世帯に1台未満という全国とは異なる構造は注目に値する。

乗用車保有率が首都圏と地方圏で異なる背景には、当然ながら、公共交通の整備の度合いが関係する。2019年の調査で全世帯への「車なしで不便であるか否か」という質問について、「不便である」と回答した割合は、首都圏が36%で地方圏が58%である。

つまり、首都圏は比較的不便ではない。首都圏のうち東京23区の「不便である」割合はわずか4%と非常に低い。直感でも分かるが、公共交通の整備の程度が東京23区の乗用車保有率の低さ(40.5%)と関係することが窺える。

また、首都圏近郊(東京23区を除く40km圏)や地方圏大都市(政令指定都市)も、「車なしで不便である」割合は31%、28%と低い。先の通り、これらの地域の乗用車保有率は相応に高い。つまり、不便ではないにも関わらず、乗用車を保有しているということである。

同資料では、公共交通の利便性とは別に、車を保有する必要性についての質問もしている。それによると、東京23区では「車を保有する必要性は高い」としたのは世帯の28%である。つまり、東京23区では利便性とともに必要性においても車を保有する動機がない。

これに対して、首都圏近郊、地方圏大都市では「車を保有する必要性は高い」としたのは、ともに世帯の64%である。上記の通り、首都圏近郊、地方圏大都市は公共交通の利便性が高いにも関わらず、乗用車保有率は相応に高かった。

つまり、これらの地域では利便性はあるものの、必要性により乗用車を保有していると見ることができる。なお、他の地方圏は利便性が低く、かつ必要性が高いという構造である。

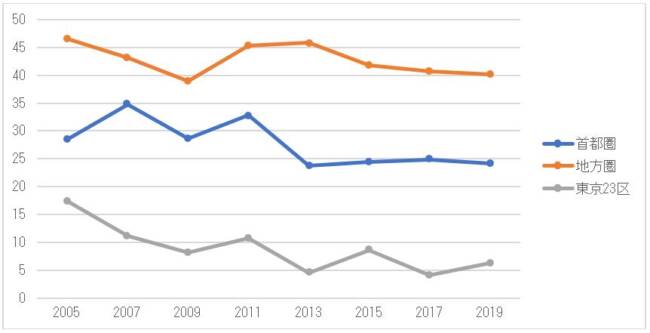

一方、地域別の乗用車複数保有率については、2019年は首都圏が24.1%、地方圏が40.2%となっている。東京23区の複数保有率はわずか6.2%であり、首都圏近郊、地方圏大都市16.0%、26.4%である。

地方であるほど複数保有率が高く、地方圏中都市(4万世帯以上の人口集中地区)、小都市(4万世帯未満の人口集中地区)、周辺部(郡部以外の非人口集中地区)は35.7%、473%、55.3%にもなっている。駐車場のスペースや公共交通機関の整備の程度など、大方予想できる結果となっている。

図3は乗用車複数保有率の時系列的な変化を見たものである。2013年以降の傾向を見ると、首都圏は横ばいで地方圏は減少傾向であると言える。2011年までの数値を含めると首都圏も減少傾向にある。

図 3 乗用車複数保有率の推移(地域別、単位%)

出典:日本自動車工業会『乗用車市場動向調査』2011年度版、2013年度版、2015年度版、2017年度版、2019年度版より作成

注:乗用車保有世帯のうち乗用車を複数保有している世帯の割合を示す。

東京23区はかつては10%を上回っていたが、全体的に減少傾向であり、10%を下回っている。先に示したように全国の複数保有率は2011年以降、減少している。それは地域別でみても同様であり、首都圏、地方圏に限らず、減少傾向と言える。

4.なぜ保有しないか

同調査では、乗用車のみならず、バン・トラック等の商用車を含めた四輪自動車の保有世帯に対して、2年前と比べて保有車両の増減があったかどうかについて質問をしている。2019年は四輪自動車保有世帯(3667世帯)の大多数の91%が「変わらない」と答えており、4%が「2年前より減った」、5%が「2年前より増えた」と答えている。

この質問について他の年と比べると、「変わらない」としたのは2011年が89%、2013年、2015年、2017年がいずれも91%である。「2年前より減った」としたのは、2011年が5%、2013年、2015年が3%、2017年が4%である。

これに対して、「2年前より増えた」としたのは、2011年、2013年、2015年、2017年いずれも6%である。これを見ると、構造はほとんど変わらないと言える。

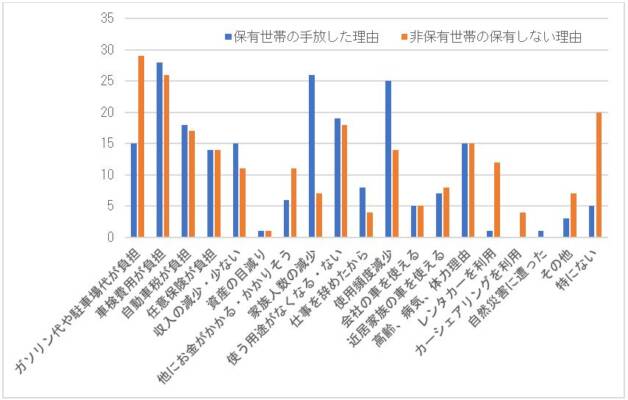

また、2019年に車両を減らしたと回答した155世帯に対して、減らした理由を複数回答で聞いた結果、「車検費用が負担」(13%)、「家族人数の減少」(12%)、「使用頻度減少」(12%)の順で多かった。

他にも「使う用途がなくなった」(9%)、「自動車税が負担」(8%)、「ガソリン代や駐車場代が負担」(7%)などが上位にある。これらは、他の年も(多少の順位の変動はあるものの)同じような結果である。

また、レンタカーを使うという理由で、車両を減らしたというものは1~2%である。カーシェアを使うという理由に至っては2011年、2013年、2015年、2017年、2019年のいずれも0%である。

このデータは、四輪自動車保有世帯に聞いているものであり、減らしたと言っても少なくとも1台は保有している。レンタカーやカーシェアを利用するよりも、自らの世帯が保有する自動車を利用することが予想されるため、レンタカー等の影響で減車したというのはあまりないのだろう。

乗用車、バン・トラックなどを含めた四輪車について、2019年に保有していないと答えた世帯(四輪自動車非保有世帯)の割合は全世帯の19%(首都圏:30%、地方圏:12%)である。この非保有世帯のうち、58%が自動車の保有経験がない。この状況は他の年もあまり変わらず、2005年から60%前後である。

東京23区はやや高く、68%の世帯で保有経験がない。地方圏はこれよりも低いが、50%を超えている。つまり、非保有世帯が車を保有していないのは、車を手放したということではなく、そもそも車を保有したことがないということが過半数を占める。

経験に関わるため、当然ながら独身期では保有経験がないという割合が高く(80%程度)、高齢期で低い(50%程度)。この構造は時系列的に見てもあまり変わらない。

非保有世帯の保有しない理由についての回答(複数回答、2019年)では、「ガソリン代や駐車場代が負担」(29%)、「車検費用が負担」(26%)、「使う用途がなくなる・ない」(18%)、「自動車税が負担」(17%)の順で高い。

これらは、2017年も同様である(ガソリン代や駐車場代が負担:29%、車検費用が負担:25%、使う用途がなくなる・ない:18%、自動車税が負担:18%)。

年収別で保有しない理由を見ると、年収に従って費用負担を要因に挙げる割合が高くなる傾向がある。平均年収の高い層(第5分位、平均年収:1012万円)の「ガソリン代や駐車場代が負担」、「車検費用が負担」の割合はそれぞれ42%、32%である。

ライフステージ別で見ると、家族形成期(家計中心者の長子が未就学児の世帯、または家計中心者が39歳以下で子どものいない世帯)で「ガソリン代や駐車場代が負担」、「車検費用が負担」の割合はそれぞれ53%、49%にもなっている。

保有世帯の手放した理由と非保有世帯の保有しない理由を比較すると、類似しているところもあるが、異なるところもある(図4)。車検費用の負担については保有世帯、非保有世帯でも共通して高いが、ガソリン代や駐車場代の負担については、保有世帯は非保有世帯ほど重視していない。

図 4 保有世帯の自動車を手放した理由と非保有世帯の保有しない理由の比較(2019年、単位:%)

出典:日本自動車工業会『乗用車市場動向調査』2019年度版より作成

出典:複数回答によるものである。

また、保有世帯において家族人数の減少や使用頻度の減少が上位にあったが、非保有世帯ではこれらの割合は高くはない。非保有世帯にはそもそも車の保有経験がない者が多く含まれるため、家族人数や使用頻度の減少は重視されないものと思われる。

いずれにしろ、車を使用する便益や費用のどこに重点を置くかであり、車検代やガソリン代を理由に挙げていたとしても、使用頻度の減少の要因がないということではない。

また、「レンタカーを利用」や「カーシェアリングを利用」については、非保有世帯の保有しない理由でもさほど高い割合を示さない(それぞれ12%、4%)。ただし、保有世帯の手放した理由では、レンタカーが1%、カーシェアリングが0%であったことを考えると、非保有世帯の方がこの点を重視していると見ることができる。

特にレンタカーは、「任意保険が負担」(14%)、「使用頻度の減少」(14%)、「収入の減少・少ない」(11%)、「他にお金がかかる・かかりそう」(11%)と同水準である。この構造は2011年からあまり変わっていないが、これが今後増えていくどうかである。

なお、同資料では、非保有世帯に対して、今後の購入予定についても聞いているが、購入を予定しているのはわずか7%であり、残りは33%が未定、61%が欲しいと思っていないという回答である。

また、経済的な問題や免許の有無などの全ての制約条件が一切ないとした場合でも、保有したいと思わないとする割合は50%を超えている。それらは他の年でも同様であり、また地方であればあるほど強まる。それらは必要性がないということなのだろう。

5.カーシェアは保有に影響するか

近年、カーシェア市場が広がっているが、上記を見る限り、まだそれが自動車の保有をやめる動機になっていない。このカーシェアについてはレンタカーとともに、2011年、2017年、2019年の『乗用車市場動向調査』において詳しく調査している。以下ではこれについて掘り下げておく。

まず、カーシェアの認知度(名前と特徴を知っているとする割合)についてだが、2019年の調査では四輪車保有世帯(3667世帯)のうち41%が名前と特徴を知っているという結果になっている。

同じ認知度について、2011年は21%、2017は36%である。2019年は2017年と比べて5ポイント、2011年と比べて20ポイント上昇している。この限りでは認知度は上がっていると言うことができる。

ただし、レンタカーと比べると、その認知度はまだ低い。レンタカーの認知度は、2011年が79%、2017年が84%、2019年が83%と四輪車保有世帯の8割を占める。カーシェアはその半分の4割でしかない。

地域別に見ると、2019年の東京23区のカーシェアの認知度は70%と非常に高い。2017年時点で東京23区のカーシェアの認知度は62%であり、十分に高かったが、それからさらに8ポイントも上昇している。

主要5都市(東京23区、横浜市、川崎市、大阪市、京都市)では、2017年の55%から2019年は65%と10ポイント上昇している(なお、2011年は地域別のデータは示されていない)。

これに対して大方予想できるが、地方圏のカーシェアの認知度は低い。2019年の地方圏の大都市(政令指定都市)の認知度は49%と比較的高いものの、中都市(4万世帯以上の人口集中地区)になると36%、小都市(4万世帯未満の人口集中地区)、周辺部(郡部以外の非人口集中地区)、郡部もそれぞれ36%、30%、24%となる。

これらは、2017年も同程度である。公共交通の整備、駐車場のスペースなどにより自動車の保有率が高く、関心が低いということがあるだろう。また、その結果としてカーシェアステーションが少なく、目にする機会がないということもある。

次に、カーシェアサービスの利用経験についてである。2019年に利用経験があるとした世帯は、四輪車保有世帯(3667世帯)のわずか2%である。2011年は0%、2017年は1%であったことから微少に増加していると言えるが、ほとんど利用されていないと言ってよい。

東京23区でも四輪車保有世帯の利用経験の割合は4%でしかない。つまり、認知度は相応にあるものの、利用されていない。そもそもこれは四輪車保有世帯に質問したものであり、自動車を保有していることから利用する機会も必要性もないとも言える。

一方で、四輪車を保有していない世帯(四輪車非保有世帯、833世帯)は、その7%がカーシェアサービスの利用経験があるとしている。2017年も5%であり四輪車保有世帯よりは高い。

非保有世帯には金銭的な理由で自動車を保有していないが、自動車自体は必要であるという者が含まれる。その結果として利用経験の割合が保有世帯より高いという見方はできる。しかし、それでも10%を下回るものである。

なお、レンタカーについては、四輪車保有世帯の利用経験の割合が2011年、2017年、2019年でそれぞれ52%、46%、54%である。非保有世帯のレンタカーの利用経験は2017年、2019年で32%、41%であり、保有世帯の方が利用経験の割合が高い。

非保有世帯には、金銭的な理由により自動車を保有しないという者以外に、高齢者や運転免許を持っていない者、運転に自信のない者などが含まれる。それがレンタカーの利用経験の割合を保有世帯より低くしているのかもしれない。

カーシェアについても利用経験の割合は増えていくものと思われるが、レンタカーと同じように保有世帯が上回るようになるかどうかである。カーシェアが保有に代わる扱いであれば、現在のように非保有世帯の利用経験の割合が保有世帯を上回ることも考えられる。

今後のカーシェアの利用意向は、四輪車保有世帯で2011年が12%、2017年が13%、2019年が15%と増加傾向である。非保有世帯の利用意向は2017年が18%、2019年が22%とこれも上昇している。

カーシェアステーションが増えている中、利用意向も増加しているのだろうが、まだ2割である。利用における壁がまだ高いのか、必要性がないのか、これらの数値をどう見るかである。

地域別に見ると、東京23区においては、四輪車保有世帯の利用意向は2017年が24%だったものが、2019年は22%と減少している。利用意向で増加しているのは首都圏近郊や地方圏である。

東京23区のサンプル世帯数が少なく(2017年:155世帯、2019年:174世帯)、また2期間のみの比較であるため、慎重に議論しなければならないが、減少しているという点は注目に値する。

2011年の調査では、カーシェアの利用意向がない四輪車保有世帯対して、その理由を複数回答で示している。圧倒的に多いのは「自家用車で用が足せる」(88%)である。それに続くのが「他人と共有するのが嫌だ」(22%)、「電車、バスなどを利用する」(20%)、「自宅近くにない」(18%)である。

これを見ると、自家用車があるため、カーシェアの利用意向がない。逆に言えば、サービスによってはカーシェアは自家用車の代替になりうるということである。

同調査では、四輪車保有世帯に対して、カーシェアにより車を使う機会が減るかどうか、車を減らすまたは保有を止めるかどうかという質問もしている。「減る/減らす」「止める」と回答した世帯は、2011年が10%、2017年が12%であったのに対して、2019年は8%と減少している。

このうち、東京23区は、2011年の10%から2017年に23%と大幅に上昇したが、2019年は14%と減少している。サンプル世帯数、期間が少ないため、慎重に議論しなければならないが、普及しているはずの東京23区では、カーシェアサービスは期待していたほどに利用する機会がない、ということなどが想像できる。それを見ると、カーシェアは保有の代替候補にはなっても、今のところは保有に代わるものとは思われていない。

6.早期に買い替えをしているか

自動車に限らず、様々な耐久消費財は次から次へと新作が生まれ、消費者の購入を刺激する。それにより保有するものを早期に手放すことがある。そのような構造を大量廃棄または過剰廃棄とするかどうかは別として、実際にその構造があるかどうかを確認したい。

『乗用車市場動向調査』では、直近2年以内購入した車に対して、複数回答でその購入のきっかけを示している。それによると、「手放した車が一定基準に達した(車検の時期が来た、走行距離が一定に達したなど)」が39%、「手放した車の状態変化(事故をした、故障した、エンジン性能の低下など)」が27%と高い。

これらは、2011年、2013年、2015年、2017年も同様である。ある意味、それ以前の車を十分に使用した上で必要に迫られて買い替えに至ったと見ることはできる。

2019年の調査では、上記に続くのが「車の使い方の変化(通勤が不要になった、介護が必要になったなど)」(14%)、「家族人数の増減(子供が生まれる・生まれた、独立したなど)」(13%)である。これらは生活環境に関わるものであり、車の大きさなどに対応するために必要に迫られるものである。

これらに対して、「欲しいと思っていた車が思っていたよりもお買得になっていた」(9%)、「自動車の販売員・サービススタッフに勧められた」(6%)、「広告(CM・チラシ等)をみてほしいと思った」(4%)、「新型車が発売された」(4%)、「モデルチェンジされた」(3%)、「友人、知人が新しい車を購入した」(3%)のように、消費者の便益や費用を揺さぶることで購入に繋がった理由もあるが、それらは上位にはない。

2011年、2013年、2015年、2017年も同様である。尤も、これらの理由も、それまで保有していた車を十分に使い尽くしたタイミングであったことも想定される。仮にそうであれば、必要に迫られて買い替えたということになる。よって、まだ十分に使用可能なものを早期に手放すという状況は割合的には低いのではないかと考えられる。

上記以外には、「消費税の引き上げ」(6%)、「エコカー減税・購入補助金制度が施行された」(2%)、「軽自動車税増税」(1%)といった制度的要因もあるが、それらも低い。消費税が5%から8%に引き上げられたのは2014年4月であるが、2015年の数値を見ると「消費税の引き上げ」の割合は6%である。また、消費税が8%から10%に引き上げられたのは2019年10月であり、同調査が行われたのはその直前である。

一方で、エコカー減税・補助金は、2015年、2017年は5%、3%と購入のきっかけの割合としては低いが、2011年、2013年は23%、15%と高い。エコカー減税・補助金はリーマンショック後のスクラップインセンティブとして廃棄を促進するものだが、消費税の引き上げよりも購入のきっかけに影響を与えたものと思われる。

もっとも、これも廃棄するタイミングに近いものだったのかもしれず、また買い替えの早期化であっても期間限定のものであり、全体の廃棄構造を変えたとは思えない。

自動車の買い替え促進は廃棄の促進に値するかどうかは慎重な議論が必要である。関心としては、必要に迫られたとは思えない理由が過去と現在で変わってきているかどうかである。今回、筆者が閲覧できるものとしては、2011年度版が最も古い。バブル期などもう少し長いスパンでその構造を捉える必要がある。

7.保有期間の伸び

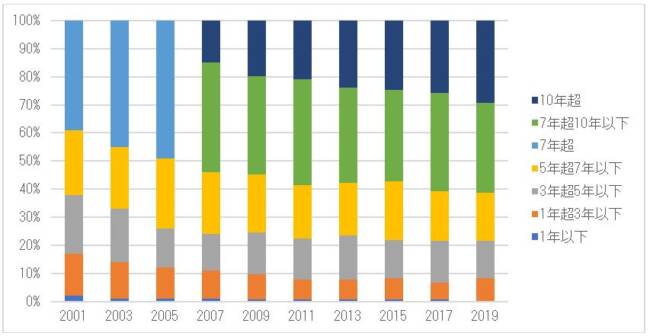

一方、同資料では、保有期間についても対象者に質問している。2019年の調査では、車を買い替えたと答えた2,887世帯のうち、前の保有車が新車だったとする世帯は1,853世帯、中古車だったとする世帯は1,034世帯である。

それぞれ保有期間を6期間(1年以下、1年超3年以下、3年超5年以下、5年超7年以下、7年超10年以下、10年超)に分け、それぞれの割合を示している。

まず、新車については、保有期間が7年超10年以下の世帯が最も多く、32%を占める。それに続くのが10年超の29%、5年超7年以下の19%である。7年超(7年超10年以下、10年超の合計)の割合は61%になる。

過去の『乗用車市場動向調査』を見ると、2001年からの新車の保有期間を見ることはできる。ただし、2001年から2005年までは「7年超10年以下」「10年超」のカテゴリーは設定されておらず、統合されて「7年超」となっている。図5はこれを整理したものである。

図 5 前保有車(新車)の保有期間の割合の推移(単位:%)

出典:日本自動車工業会『乗用車市場動向調査』2011年度版、2013年度版、2015年度版、2017年度版、2019年度版より作成

これを見ると、新車の保有期間において7年超の割合が増えているのは明らかであり、保有期間が延びたという見方はできる。ただし、10年超の割合が増えており、7年超10年以下の割合は若干減少している。

また、7年以下の割合も減少はしているが、直近の減少は10年超の伸びほど大きくはない。比較的長く保有する層がさらに長く保有するようになったということだろうか。平均で見ると、2001年に6.2年だったものが、2011年に7.4年、2019年には7.7%になっている。

図にはないが、中古車については、2001年から2011年までは1年以下、1年超3年以下の割合が減少し、7年超の割合が増加している。つまり、新車と同じく、保有期間が増加している。2013年以降はそのような傾向はなくなっている。3年超5年以下が25~28%と最も多く、5年超7年以下、7年超10年以下がともに21~23%程度で推移している。

この保有期間は現在の保有車両のタイプ(大衆車、軽自動車など)よる違いはあまりない。世帯年収が高いほど保有期間が短いというわけでもなく、この点での違いも感じられない。ただし、保有資産が多いほど保有期間が長いという傾向はあるようである。貯蓄志向の強さによるのだろうか。

また、景況感との相関もあり、景気が「悪い」「悪くなっている」「悪くなる」と感じている世帯ほど保有期間が長い傾向がある。

8.まとめ

本稿では、日本自動車工業会の『乗用車市場動向調査』を用いて、日本における自動車の保有形態を確認した。自動車の保有が増えているのか、減っているのかについては、自動車保有台数から判断しがちだが、同調査ではサンプル世帯単位でその保有を示す。

その結果、乗用車保有率については世帯の8割程度で横ばいとなっており、複数保有率は減少傾向にあることが分かった。これにより、世帯単位の車離れではなく、複数保有世帯の減車という意味で保有が減っていると言うことはできる。

また、十分に予想できるように都市部では非保有の程度が大きい。背景としては、交通の利便性が高いとともに、車の必要性が低いという要因がある。一方で首都圏近郊や地方圏大都市のように交通の利便性が高くても、車の必要性が高ければ車を保有する動機になる。時系列的な変化については、首都圏の乗用車保有率がわずかに減少傾向であることは確認できた。

車を手放す理由および保有しない理由としては、コスト負担の回避がやはり上位にある。これ以外にも家族人数の減少や使用頻度の減少、用途がないことなど生活環境の影響がある。

生活環境が上記の「車の必要性」に関わる具体的なことになるかどうかである。もっとも、費用についても必要性(便益)との相対関係になる。これらの点は更なる議論が必要である。

一方で、カーシェアは車離れの影響としてはまだ小さい。市場そのものは拡大していると言われているが、『乗用車市場動向調査』ではカーシェアが車を手放す理由または保有しない理由になっていない。

認知度は都市部を中心に高いものの、利用経験は保有世帯で2%とわずかであり、非保有世帯でも10%を下回る。利用意向も20%程度とさほど高いとは思えない。これがレンタカー並みになるかどうかである。そのための壁が高いのか、まだ議論されていない何らかの要因があるのかなどの議論が必要である。レンタカーとは異なる展開も考えられる。

本稿では、上記のほか、買い替えのきっかけ、保有期間についても見た。まだ十分に使える車を早々に買い替えるかどうかだが、今回の限りでは、十分に使用されたタイミングで買い替えられることが多いと感じられた。

また、保有期間も延びている。下取り競争などで早期に廃棄をしている状況もあるだろうが、その割合は大きくはないと考えられる。もっとも、2000年代以降の傾向であり、それ以前の構造との比較が必要である。とりわけバブル期の前後に違いはあるかどうかは見てみたい。

上記のように車離れについてはまだ全体の数値としては見えてこない。一部で進んでいるとしても高齢や家族構成の変化、退職などの生活環境の影響が考えられる。関心そのものがなくなることで車離れが進むかどうかだが、それは今回のデータを並べるだけでは分からない。さらなる分析が求められる。

参考文献

- 日本自動車工業会(2012)『2011年度 乗用車市場動向調査』,http://www.jama.or.jp/release/news/attachement/20120404_jouyou.pdf

- 日本自動車工業会(2014)『2013年度 乗用車市場動向調査』,http://www.jama.or.jp/lib/invest_analysis/pdf/2013PassengerCars.pdf

- 日本自動車工業会(2016)『2015年度 乗用車市場動向調査』,http://www.jama.or.jp/lib/invest_analysis/pdf/2015PassengerCars.pdf

- 日本自動車工業会(2018)『2017年度 乗用車市場動向調査』,http://www.jama.or.jp/lib/invest_analysis/pdf/2017PassengerCars.pdf

- 日本自動車工業会(2020)『2019年度 乗用車市場動向調査』,http://www.jama.or.jp/lib/invest_analysis/pdf/2019PassengerCars.pdf

有償運送許可研修を毎月開催中" width="650" height="178" >

有償運送許可研修を毎月開催中" width="650" height="178" >