自動車整備工場の税務質問箱

Q、災害に遭った時

当社は、2月に大雪の影響により、会社の倉庫の屋根が一部崩落してしまいました。また、自宅では、屋根が潰れそうなため、業者に雪下ろしを依頼し、かなりの支出になってしまいました。このような状態の時に、税金の免除や優遇措置を受けることはできますか?

A、

災害に遭った時には、個人及び法人共に、申告や納付などの期限を延長したり、納税を一定期間猶予する制度があります。ご質問の状況では、会社の屋根の崩落については、①資産の除却損の計上、②修理費用の支出による消費税の計算方法の変更検討及び届出、③申告

や納付等の期限延長 を受けることができます。また、ご自宅の雪下ろし費用については、確定申告の際に雑損控除を受けるか、 災害減免法に定める税金の軽減免除による方法のどちらか有利な方法を選ぶことができます。災害には、地震、火災、風水害の他に、盗難や横領等の被害も含まれます。

① 申告などの期限の延長

災害に遭った日から2か月以内の範囲で、申告、納付の期限が延長されます。これには、地域指定による場合と所轄の税務署長に申請する個別指定による場合があります。

② 納税の猶予

税務署長に申請をすることによって、納税の猶予を受けることができます。猶予期間等は、納期限が到来している場合としていない場合等によって異なりますが、原則1年以内となっております。

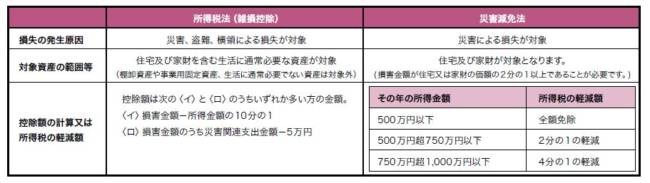

③ 所得税の全部又は一部の軽減(確定申告)

災害によって、住宅や家財などに損害を受けた時、確定申告で「所得税法」に定める雑損控除の方法、「災害減免法」に定める税金の軽減免除による方法のどちらか有利な方法を選ぶことによって、所得税の全部又は一部を軽減することができます。これら2つの方法には、次のような違いがあります(下表)