熊本大学大学院人文社会科学研究部(法学系)・環境安全センター長

外川 健一

1.はじめに

自動車リサイクル法の5年ごとの見直しの議論が、この9月から経産省・環境省の合同会議(正式名称:産業構造審議会 イノベーション・環境分科会 資源循環経済小委員会 自動車リサイクルWG 中央環境審議会循環型社会部会 自動車リサイクル専門委員会 合同会議)にて議論されている。

具体的には、まず2025年9月5日に第60回の合同会議が開催され、経産省・環境省から「自動車リサイクル制度の評価・検討 主な論点案」が提示された。5回目の見直しにあたる今回の見直しで、既定路線にあるのが2026年1月1日からスタートする新しい移動報告システムと、2026年4月1日から開始される「使用済自動車に係る資源回収インセンティブ制度」である。前者はほぼ問題なくスタートするものと予想していたが、2025年12月1日に開催された第130回自動車補修部品研究会では、新しいマニュフェストに何が新たに記入されるのかが、依然として詳細は知らされていない段階であると教えていただいた。法施行時には、1年以上前から全国レベルで説明会を行っていたことを思い出すと、果たしてうまくスタートできるのか気になるところである。

さらに後者は、インセンティブの原資がASRリサイクル料金だけなので、本格的に樹脂類のリサイクルを推進させるための経済的インセンティブ制度としては資金が足りないことは、これまで行われている自動車リサイクル高度化財団での調査等でも証明されている。このことは後に詳しく触れるが、それでもこのタイミングで開始したいのは、政府がASR削減と欧州発のサーキュラーエコノミー(以下、CEと略す)政策を意識しているからであろう。さらに、自動車メーカーにとって再生樹脂の自動車生産での活用はCEのうち資源確保の一手段である。このことはEUの使用済自動車規則(案)で新車製造時に、一定比率のリサイクルプラスチック(2025年版では段階的に25%まで増加予定)を使用することが義務付けられる等、自動車メーカーへの再生材の利用義務が、新たな拡大生産者責任として加わることを意識したものである(なお、このインセンティブ制度には樹脂以外にガラスも対象であるが、本報告ではプラスチック類=樹脂類を中心に議論を進めていく)。この背景には、2025年の改正資源有効利用促進法がある。この法改正では主に「メーカー側」に対して、再生資源の利用義務化を強いている。さらに環境配慮設計の認定制度は、製造事業者に対して2024年に制定されている「再資源化事業等高度化法」(資源循環の促進のための再資源化事業等の高度化に関する法律)によって、供給される質の高い再生材を積極的に製品に使用することや、そもそもリサイクルしやすい製品を設計することを促している点も特徴である。自動車ではこれまでこれらは努力目標だったのが、義務化されたと考えられる。

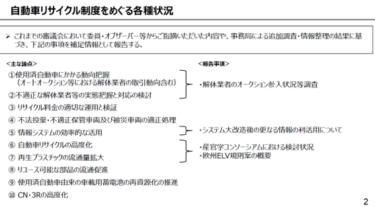

2025年9月5日に開催された第60回合同会議では、「自動車リサイクル制度の評価・検討 主な論点案」が経産省・環境省から提示された。具体的には「1.制度の安定化・効率化」、「2.国内資源循環の推進」、「3.変化への対応と発展的要素」に関して特に検討してほしい旨、要請があった。1.の具体的な内容については、①使用済自動車にかかる動向把握(オートオークション等における解体業者の取引動向含む)、②不適正な解体業者等の実態把握と対応の検討、③リサイクル料金の適切な運用と検証、④不法投棄・不適正保管車両及び被災車両の適正処理、⑤情報システムの効率的な活用が検討課題として挙げられた。また、2.の具体的内容については、① 自動車リサイクルの高度化、②再生プラスチックの流通量拡大、③リユース可能な部品の流通促進が挙げられた。また、3.の具体的内容については、①使用済自動車由来の車載用蓄電池の再資源化の推進、②CN・3Rの高度化が挙げられている。

経産省・環境省としては上記の事項に関わる事項を中心に、5回目の法制度の直しを行うことを宣言した形となっている。

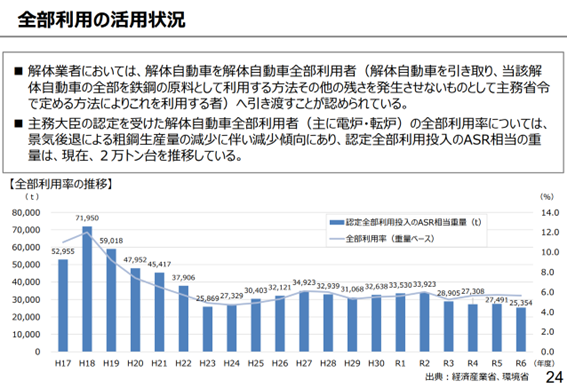

ところで、1.①使用済自動車にかかる動向把握(オートオークション等における解体業者の取引動向含む)について、経産省・環境省の方から、「近年、国内での新車販売の減少、円安による中古車の輸出増等を背景として、使用済自動車の引取台数が減少傾向にあり、自動車解体・破砕業界にとって使用済自動車の入手が大きな課題となっている。また、中古車に加えて、廃車ガラの輸出も増加しており、一部には法令違反が疑われるものもある。」(太字部分筆者加筆)と、非認定全部利用・輸出に関して、その問題点を初めて言及した点を挙げておきたい。これは第60回合同会議で両省から示された資料4.「自動車リサイクルの現状」の中にも、「解体工程からの全部利用においては、輸出を行う業者への引き渡しが増加傾向にあり、令和6年度は213,499件。」であると具体的な数値も併せて記されている(図1)。これまでASR再資源化に重点をおいて全部利用や、非認定全部利用に関しては、合同会議の場ではほぼ議論されていなかった。しかし、国内資源循環を新たに政策的論点と掲げた以上は、この問題も一応は指摘せざるを得なくなったものと考えられる。実際非認定全部利用(輸出)の実態は調査されておらず、資源の安全保障の観点と、このようなスキームに不適正解体業者が多く参加していることも想定されるので、実態をいち早く解明したいという政府の思いもうかがえる。しかし、約20年前の2004年に経産省は産業構造審議会の下に、国際資源循環ワーキンググループを設置した当初とは各背の巻がある。しかし、環境省も2024年度の環境白書で、適正な国際資源循環体制の構築をも謳っており、循環産業の海外展開の推進をも提唱していることは重要である。国内資源循環の動きは確かにあるが、国際協力の名の下での国際資源循環は依然として哲学として残っているのだろうか。

https://www.env.go.jp/policy/hakusyo/r07/html/hj25030305.html#n3_3_5_2 参照。

図1 全部利用の推移

経産省・環境省「動車リサイクルの現状」第60回合同会議 資料4 p. 24 より引用。

https://www.meti.go.jp/shingikai/sankoshin/sangyo_gijutsu/resource_circulation/jidosha_wg/pdf/060_04_00.pdf

本稿では以下、10月21日に開催された第62回合同会議で報告された、自動車解体業者からのヒアリング資料および議事録をもとに、現状と課題を整理・考察したい。

2.解体業者の現状認識と要望-日本ELVリサイクル機構

自動車解体業者の代表として、合同会議がスタートした2002年9月の第1回の合同会議から、日本自動車リサイクル機構(発足当初は日本ELVリサイクル推進協議会。以下、機構と略する。)の委員が参加し、業界の現状や要望を公にしてきた。今回は石井浩道代表理事(栃木県、㈱エコアール)と阿部友和専務理事が説明、審議会委員からの説明に応じた。

機構は「自動車解体業界の現状と課題」と題するスライドを準備し、簡潔に5つの要望を掲げた(以下のウェブサイト参照)。https://www.meti.go.jp/shingikai/sankoshin/sangyo_gijutsu/resource_circulation/jidosha_wg/pdf/062_04_00.pdf

第1は、使用済自動車レベルの車の輸出禁止 (都市鉱山である使用済車の海外流出の防止)である。そしてその実現のため、中古車輸出前検査の実施(特に車齢の長い車への厳格な対応)を提案している。第2は、輸出先における車両の安全性及び環境影響の問題である(報告資料では「車両」ではなく「所領」となっている。これは、世界商品となっているmade in Japan の中古車の価値を維持するためにも必要だとしている)。第3は、輸出返還制度による国内での解体事業者不利益の解消である。もはや多くの解体業者が解体用の車両を中古車オークション会場で探して仕入れている現在、そのまま輸出すればリサイクル料金が最終所有者である自分に戻ってくる輸出業者と同じ土俵で勝負する現システムは、経済原理で競争するうえではあまりにも不利な立場にあるという問題の解消が、自動車リサイクル業界からの切実な要望である。恥ずかしい話だが、法施行当初、まさか中古車輸出がこれほど伸びるとは筆者は想像できなかった。グローバリゼーションという言葉の響きは知っていたが、法制度が議論され始めた2001年当時はシュレッダーダストの処理・リサイクルが焦眉の課題で、私たちの目はあくまでも地域的、ドメスティックな視点で問題解決を図ろうとしていたからだ。

第2の要望は不適正事業者の撲滅 (国内事業者でのリサイクル処理を安定的に確保する必要あり)である。これは、外国人が経営している解体現場において実質的に環境に配慮した解体工程が行われているのかという、問いかけでもある。環境配慮型の解体作業を行うにはハード面での設備投資と同時に、ソフト面での労務費上昇、消耗品の増加等、行政や警察が不適正処理業者を市場から追い出さないので「悪貨は良貨を駆逐する」という事態になりつつある現状を訴えたものと考えられる。

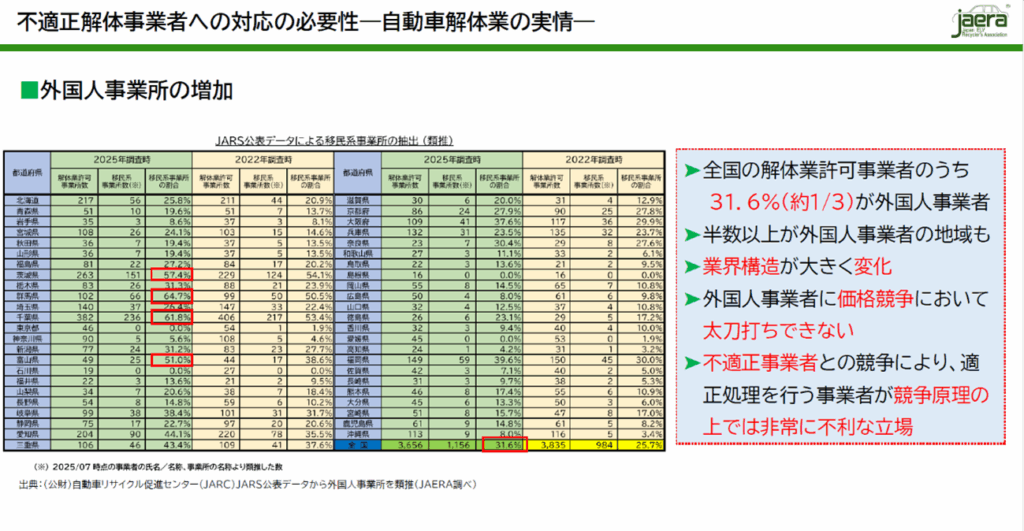

そこで、機構では3年前に調査した外国人経営による自動車解体業者者数を、改めて都道府県別に調査した。その結果が図2である。これは機構が自動車リサイクル促進センターからデータの提供を受け、自主的に作成したものである。2022年には外国人経営の解体業者が、数の上では県内の全解体業者半分を超えていた茨城県、群馬県、千葉県における比率はその後も高まっており、2025年7月には群馬県(64.7%)と千葉県(61.8%)と60%を超える比率となった。また、富山県でも50%を超えるようになった。このように外国人経営の自動車解体業者の増加は、自動車解体業界、ひいては自動車リサイクル業界の構造変化を意味している。破砕工程を担っている鉄リサイクル工業会でも、2023年に適正ヤード推進委員会を設置し、必ずしも外国人経営によるものではないが、一部の鉄スクラップヤードおいて不適正な操業を行っている者、周辺住民への悪影響を与えている業者を、静脈市場から撤退させるための情報収集、対策の検討を行おうとしている。実際に、法令に抵触する高積みによる崩落、火災、作業に伴う騒音・振動・粉塵等々の問題に加え、盗品を買い入れる等々の犯罪行為も行われているからで、関係省庁との連携した対応が検討されている。

図2 外国人(移民系)経営による解体業者の増加

資料)第62回合同会議、日本自動車リサイクル機構『自動車解体業界の現状と課題』p. 11

より。

機構では具体的に図3で示すような社会的問題点を掲示し、この問題に対応することが自動車リサイクル法の5回目の見直し時には必須であると訴えていた。

図3 不適正自動車解体業者の増加による問題点

資料)第62回合同会議、日本自動車リサイクル機構『自動車解体業界の現状と課題』p. 12

より。

多くの解体業者が、日本でリサイクルビジネスをするのであれば、外国人経営者も、日本の法令に従い、日本の労働法規に準拠した労働者を雇い、納税や社会保険料の納付を行うべきである。それで初めて、彼らと公正な競争ができると指摘していることとも通じている。

機構では、この問題を合同会議でただ訴えるだけではなく、不適正処理業者をなくすためには、自動車解体業の許認可の取得が、現状では設備用件のみであることが問題であるとして、現在は機構が認定している自動車リサイクル士制度をベースとした公的な認定制度を、自動車解体業の許可要件とすることを提案している。その結果、適正処理を確実に実施している事業者を優良事業者として認定し、不適正業者には使用済自動車が入庫できない仕組みを創ろうとしている。現在、自動車リサイクル促進センターが自治体担当者向けの研修を行っているが、解体業者の認定という形で、一般社団法人である自動車リサイクル法人が乗り出すことを、機構は期待しているようだ。

3つ目の提案は、ASRチームの1チーム化 (資源回収インセンティブ参加の障壁を取り除く)である。実はこの提案は、来年2026年から開始要諦の資源回収インセンティブ制度と関係している。この点は章を変えて詳述したい。

第4は、海外人材の活用と育成である。これは第2の要望と関連があるようだが、機構の主張では少し異なる文脈での要望である。ここでの要望は解体現場での人手不足問題と絡んでいる。要は3K労働の現場でもある自動車解体業での労働力確保の問題への対応のため、外国人研修制度などの活用によって、少しでも自動車解体業の人手不足の問題を解決したいという業界の要望でもある。ただ、解体業者の労働力不足はもっと経営努力が必要という見解も耳にしている。実際地域に根差した地域では名の知れた解体業者には、クルマ好きのベテランからやる気のある中途採用者も含めて、人材はまだまだ集まるという意見もある。外国人労働力に依存するのではなく、海外市場を開拓するパートナーとして、適正処理を行う現地市場に詳しい海外の業者とのコネクションを高めることに焦点を当てるべきであり、いわゆる不適正業者ではない外国人業者や労働者と、新市場開拓のパートナーシップを結ぶことが重要であると強調したいと考える。

第5の要望は、電動車解体処理の安全性確保である。今後増加するEV、PHEVの事故車など損傷を受けた車両の安全性を担保した処理スキームが必要であるとして、この要望を挙げたものである。

3.ASRチームの1チーム化

資源回収インセンティブ制度によって、ASRリサイクル料金からある一定の経済的インセンティブ(要は「カネ」)を受け取れるのは、リサイクルに適したプラスチック等を外した解体業者もしくは破砕業者である。そして彼らがこのような経済的インセンティブを受け取るには、31条の全部利用・全部再資源化のように、コンソーシアムを形成し、その認証をTHチーム及びARTそれぞれから受けなくてはならない。

THチームとARTという2つのチームによる再資源化を行う意義はASRの再資源化にあたって、独占の弊害が出ることを恐れての制度設計であった。自動車リサイクル法はASRが発生するような破砕工程を経るのを自動車リサイクルの標準プロセスとしている。よって、ASRは必然的に発生するので、その源である自動車そのものを製造したメーカー等にASRの再資源化を課したという理屈である。すると、本来はメーカーが競ってASRの再資源化コストを下げる、もしくはASRが発生しにくい設計を行うことが望ましいが、実質難しいので、あえてトヨタ・ホンダを中心とするTHチームと、日産、三菱自動車、マツダ等のARTに分かれてASRの再資源化を行っているのである。そして全部利用・全部再資源化は、ASR再資源化というルート以外での再資源化資源として、政府がお墨付きを付けた方法であるが、あくまでも基本はASRの再資源化への対応というのが、この法律の考え方だったので、この認定もチームごとに行うというのが、法の制定当初(2000年頃)、独占の弊害を恐れて考案された考え方である。

実際、合同会議の席上で、大塚 直委員(早稲田大学教授、環境法)から、ASRチームの1チームかについて、競争原理の確保という視点では重要なシステムであるのに、あえて崩す理由を改めて問い直す発言があった。それに対して、機構の方から、実査にインセンティブ参加条件としての「みなし重量テーブル」作成のため、45台の重量データの提出が求められているが、それをチームごとに、同じような書類を作成することは、ただでさえ、タマ不足に苦しんでいる中小事業者が圧倒的に多い解体業者にとって、非常にハードルが高い、という理由を挙げた。

「みなし重量」とは元来、貨物の大きさ(容積)を重さに換算して、実際にかさばる貨物でも運賃計算に不利益が出ないようにする仕組みである。これを各チームが設定するにあたって、解体インセンティブ制度に参加しようとする解体業者に、実際の解体工程において、メーカー等が想定していた樹脂類が取り外せるのかを、前もって実際に現在入庫した使用済自動車を使って、データを提出してもらうことが現在行われている。具体的には、大型乗用車、中小型車、軽自動車をそれぞれ 15 台ずつ(合計 45 台)対象に部品を回収して

データを両チーム提出しなければならい。興味深いのは、この合計45台の解体の結果得られるデータが、「両チーム共通データであり、 TH および ART 両方の車両が混在していても問題なし」とされている点である。解体インセンティブ制度は、開始される前に「競争原理」以前に、まずは再生樹脂を作り出す工程が解体の現場で起こるのかどうか、メーカーも見極めている段階だともいえよう。また、ASR再資源化施設の認定も、初期は既存の埋立・焼却施設も活用しようとしていたTHチームと、基本的にASR再資源化プラントを積極的に認定したARTとの違いが少しはあったが、この5年間はほぼ両チーム共通の認定施設がほとんどとなっている。しかも、フロン類やエアバッグ類に関しては、法の施行前からチーム別ではなく、法施行当初は一法人である自動車再資源化機構が中心となってその処理・再資源化を行っていたのである。

繰り返しになるが、機構としてはこの解体インセンティブの参加は、不適正処理業者との差別化、ひいては外国人経営解体業者と解体用車両の獲得上の競争で、少しでも有利な位置を示すポテンシャルを持っていると期待しているのかもしれない。解体インセンティブ制度などを効果的に運用するには、自動車解体をビジネスとして携わる者は、日本のプラスチック再資源化に関する取り組みが、実質的に協力できなければならない。そのためには、まずは適正な解体を行い、再生樹脂原料となる使用済自動車由来の廃プラを再生樹脂メーカーに納める確固たる仕組みが必要だが、そのためには何より不適正処理業差は市場から撤退していただきたいという、説得力のある問題提起である。また、警察庁と連携した盗難車を処理する解体業許可を持たない不法ヤード対応の条例制定も提案している。

そこで、積極的に自動車リサイクル高度化財団による実証事業に応募し(図4)、現時点で考えられる問題点を抽出した(図5)。

4.解体インセンティブ制度への参加は不適正業者との差別化となるか?

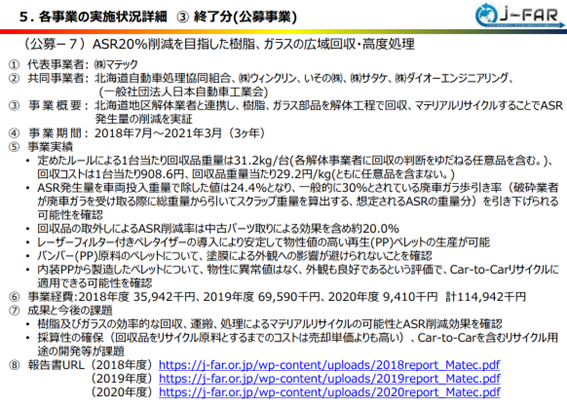

ところで、この解体インセンティブ制度の実証研究としては、すでに北海道の破砕業者(解体業も営んでいる)マテックが、やはり自動車リサイクル高度化財団から2020年度に受託した「ASR20%削減を目指した樹脂、ガラスの広域回収・高度処理」で問題点の抽出はある程度されてきたと思われる。(図6およびhttps://j-far.or.jp/wp-content/uploads/2020report_Matec.pdf)

図4 日本自動車リサイクル機構が自動車リサイクル高度化財団から受託した解体インセンティブに関わる実証研究の参加企業、オブザーバー

資料)第62回合同会議、日本自動車リサイクル機構『自動車解体業界の現状と課題』p. 21

より。

図5 2026年4月開始予定の自動車リサイクル法に基づく資源回収インセンティブシステムの問題点

資料)第62回合同会議、日本自動車リサイクル機構『自動車解体業界の現状と課題』p. 24

より。

図6 高度化財団に応募した北海道の破砕業者マテックの解体インセンティブ制度に先行した研究

資料)自動車リサイクル高度化財団ウェブサイトより。

https://www.env.go.jp/council/content/i_03/900419209.pdf

このマテックの実証研究には、北海道の主要解体業者と破砕業者が参加した。解体業者にとっても破砕業者にとっても、廃車ガラのダスト引きの問題解決はお互いにとってwin-winのテーマだったこともある。事前に廃プラやガラスを取り外すことによって、ダスト引きが減るということは、解体業者にはそれだけ高く廃車ガラが引取られることを意味し、破砕業者にはそれだけ多くの金属資源を持つ廃車ガラを仕入れることができるからである。実際、この事業は高度化財団の助成を受ける前から、北海道最大の解体業者の組織である北海道自動車処理協同組合(北自協)とマテックが協力して行っていた。北自協としては会員に対して、ダスト引きを従来の数字から数%削減することを全面的にアピールしながら、会員に広げた事業だった。商慣習ではこのダスト引きをいくらに設定すべきかが、解体業者にも破砕業者にも悩みの種となっていた。私がこの研究を始めた1990年当初の九州では、ダスト引きはだいたい30%程度の設定だった。しかし、自動車に搭載されている樹脂が明らかに増える中で、一部の業者間では35%という数字も耳にするようになった。北自協とマテックの間ではこの実証研究を2018年度から3年間継続して実施し、結局プラスチック類の回収・再資源化には相当のコストがかかってしまうが、もしもある程度の補助金が解体業者に支払われば、その事業は成り立つ可能性があることが判明した。具体的には、定めたルールによる1台当たり回収品重量は31.2kg/台で、 回収コストは1台当たり908.6円、回収品重量当たり29.2円/kgであった。その結果、一般的に30%とされている廃車ガラ歩引き率を引き下げられる可能性を確認したとある。興味深いのはダスト引きを30%からどこまで達成できるかという数字は記していない点である。あくまでも「30%より下げることができる可能性を確認」したという表記に留まっていた点である。なお、マテックのこの実証研究の報告は、以下のYouTubeでも確認できる。

新しい解体インセンティブ制度では、解体業者からメーカーが想定している再生樹脂製造業業者に、安定して廃プラスチックを供給しなければならない。その供給源はしっかりとした解体業者でなければ、両チームはコンソーシアムを認定しないだろう。つまり、インセンティブ制度には不適正業者は参加できないはずである。ゆえに少なくない自動車解体業者・破砕業者も、外国人の経営するヤード等と競争するうえで、このインセンティブ制度に参加することで、使用済自動車の確保を少しでも増やしたいと考えている模様である。機構では自らの実証試験も参照に、図5に示したように、①事業としての採算性が不透明なことがまず、第1の課題であると主張した。これはマテック+北自協の先行研究でも、機構の今回の自主実証試験とも共通の結果として、採算性が取れるだけの支払いがなければ、このような事前の取り外しや破砕は解体業者にとってはコスト増となることを示す。とくに再生樹脂の相場も不透明で、鉄スクラップのような国際価格はないようだ。しかも今回のスクラップインセンティブ制度に参加する再生樹脂メーカーは、高度化財団の実証研究にたびたび参加しているいその株式会社や豊田通商が関係して創設したプラニック以外に、どの再生樹脂メーカーが参加するのか不明瞭である。実際に再生樹脂を製造するためにはバンパーに代表される樹脂部品を運送しなければならいないが、それはかさ高く、空気を運ぶような状況でまず採算性が合わない。ゆえに解体業者にとって本来不要な樹脂類専用の破砕機を導入しなければならなくなる。よって機構は、「継続した破砕機導入や輸送資材の支援が望まれる。」という要望を添えている。結論として、2025年10月現在の経済状況では、プラスチック部品の買取価格が安く、採算が合わないのが現状で、機構としては再生樹脂の市場が目に見えて形成されるまでは、事業参加を見送ることを宣言した。

実際少なくない大手解体業者がこの仕組みに参加することを躊躇している。2025年11月現在は、商社等が声をかけなければ制度への参加は難しいと考えている自動車解体業者が多いと考える。また、自動車解体業者が廃車ガラを破砕業者に販売する場合、30%程度のダスト引きをして引取られるが、インセンティブ制度に参加することで、解体業者の廃車ガラの樹脂分の重量が減ることになる。しかし減った分ダスト引きの数字を少なくしてもらわなければ、商慣行上廃車ガラは重量で取引されているので、樹脂を外した分重量は減り、販売額が減少するという残念な現実があるようだ。私が把握しているコンソーシアムは、前述したマテックと北自協がつくるコンソーシアム以外は、前述したプラニックやいその株式会社が絡むコンソーシアムが2025年4月の制度開始時からスタートするが、その後もTHチーム、ARTは今後も少しずつコンソーシアムを認定していこうとしていると聞く。

5.数少ないビジネスチャンスととらえるか?

機構の第5の要望は、電動車解体処理の安全性確保であった。EVバッテリーは大変重量があり、それを車体から外したりするだけで専用の機械を使うのが奨励されている。しかし、解体の現場ではフォークリフトを上手く使用してEVの車載電池を取り外しているのが実情であろう。安全な作業には相当のコストがかかることは、次世代車が使用済になる際にますます注目される。今後増加するEV、PHEVの事故車など損傷を受けた車両の安全性を担保した処理スキームが必要であるとして、この要望を挙げたものである。実際一部の燃料電池車から、水素タンクを空中放散させるだけの行程でも、専門業者を呼んで業務委託するだけで30万円以上はコストがかかるのである。

人口減少、日本経済の停滞、新車販売台数の増加が見込めない昨今、自動車リサイクル市場は先行きが暗いと考えるリサイクラーも多い。既存解体業者の廃業を私もしばしば目にする。しかし、制度設計を見直し、新たなシステムが動こうとしている現在は、何処かにビジネスチャンスが潜んでいるのかもしれない。少なくない自動車解体業者・破砕業者も、外国人の経営するヤード等と競争するうえで、このインセンティブ制度に参加することで、少しでも使用済自動車の確保増を狙っている。さらに、政府もリサイクル料金を中古車として仕入れてそれを解体する現システムを問題視し、使用済自動車の解体の際に、解体業者がリサイクル料金を負担する必要がないシステムも模索しているという話も聞いた。

改めて現在、自動車リサイクル法が始まってから、中古車輸出業者が新たな市場を拡大したのを忘れてはならない。自動車リサイクル法が始まって以来の大きな変化の風が吹いている。

追記)なお、欧州ELV規則は2025年12月12日の発表の欧州理事会のサイトによると算定合意にまで達したようだ。

参照。