Q,弊社はベンチャー企業を営んでおり、その販路拡大のため、前年、交際費として1,000 万円を使ってしまいました。今期はまだどうなるか分かりませんが、予測では今期も同額の交際費がかかる見込みです。この交際費は全額経費で落とせますでしょうか?

A、

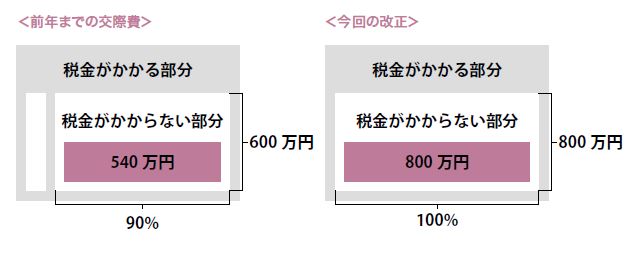

交際費とは、法人が得意先、仕入先、その他事業に関係のある相手に対する接待、供応、慰安、贈答などに対してかかった費用のことです。税法では、法人の冗費の濫用を防ぐために、原則では、交際費を経費として認めておりません。ただし、必要経費としての性格もあることや政策的理由などから、中小規模の法人について、一部損金算入を認めていました。今回、平成25 年度の税制改正では、法人の交際費に関する減税改正が含まれており、資本金1 億円以下の中小企業が支払った交際費について、800 万円までは全額経費として認められることとなりました。

改正前では600 万円の限度額が定められており、支出金額の90% が認められていました。この新たな改正は、平成25 年4 月1 日から平成26 年3 月31 日までに開始する事業年度から適用となります。

ご質問のケースでは、前年の法人税の計算では1,000 万円のうち540 万円には税金がかからず、差引460 万円に法人税が課税されておりました。今期も同様に1,000 万円の交際費を支払った場合、改正により800 万円分は税金が課税されませんので、差引200 万円に課税され、前年と比較すると260 万円の減税となります。

NBC 税理士法人グループ:「税理士・会計事務所は『経営者のパートナー』でなければならない」という信念の下、税理士業務に止まらず、経営コンサルティング事業・社会保険労務士事業とグループで幅広い支援を行っている。また、全国各地(東京・札幌・福岡・仙台・名古屋・大阪)に事務所を構え、地域に密着した支援を行っている。

税務のご相談は ▶ 0120-786-654 www.nbc-tax.jp