山口大学国際総合科学部 教授 阿部新

1.はじめに

2024年1月30日、日本の最新の貿易統計(確報)が公表された。それにより2023年の年間の中古車輸出台数が判明し、その数は154.3万台となった。その値は2008年の134.7万台を大幅に超え、貿易統計で中古車輸出台数が集計できるようになった2001年以降で過去最多となった。前年(2022年、123.8万台)と比べると、30万台の増加であり、対前年比は125%である。今回はこの2023年の中古車輸出台数を詳しく見ておきたい。

2.全体の推移

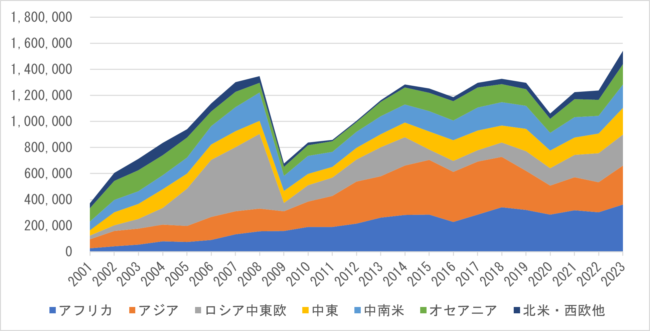

図1は貿易統計を用いて集計した日本の中古車輸出台数の推移を示している。これを見ても2023年の日本の中古車輸出台数は大幅に増加し、過去最多となっていることが確認できる。また、周知の通り中古車輸出台数は、輸出抹消登録台数と軽自動車輸出関連届出件数の合計(以下「輸出抹消登録・軽自動車届出台数」とする)により把握することもできるが、2023年のこの値は156.8万台(輸出抹消登録台数:146.7万台、軽自動車輸出関連届出件数:10.1万台)であり、2010年以降でやはり過去最多である。なお、この値は貿易統計とは計上のタイミングが異なり、出港日からはタイムラグがあることを留意する必要がある。

図1は、地域に分けた中古車輸出台数の推移を示している。2023年の地域別のシェアはアフリカ(23%)、アジア(19%)、ロシア中東欧(16%)、中東(13%)の順で多く、これら以外を含めた全ての地域で前年の数量を上回っている。対前年比では、中東(136%)、中南米(131%)、アジア(131%)、オセアニア(126%)の順で高く、アフリカ(119%)やロシア中東欧(108%)はそれらより若干劣る。

アフリカはこれまでじわじわとシェアを拡大し、2017年に全体の20%を超え、2020年には27%になるほどにもなっていたが、勢いは弱くなり、2021年からそのシェアは小さくなっている。2023年もその傾向は変わらなかった。アジアは2015年前後に30%を超えるシェアだったが、近年低迷気味であり、2022年に20%を下回っている。2023年も同様に20%を下回ったが、前年よりは若干シェアを伸ばしている。このほかの地域としてはロシア中東欧のシェアが縮小したのに対して、中東のシェアは拡大している。

図 1 日本の中古車輸出台数の推移(地域別、単位:台)

出典:財務省貿易統計より作成

注:バス、乗用車、貨物車の合計。2001年は4月~9月の実績。2023年は確報値、他の年は確定値

3.ロシア向けの禁止措置

阿部(2023)でも言及したように、2023年8月から日本政府はロシア向け中古車の一部の輸出を禁止した。2023年8月2日に公布された輸出貿易管理令の改正政令にはその対象が書かれており、自動車では乗用車、貨物車や特殊用途自動車などが輸出禁止の対象である(バスは対象外)。また、同日に公布された経済産業省令の改正省令では、乗用車、貨物車のうち、対象外の品目が示されている。これによると、乗用車では、HSコード:8703.21、8703.22、8703.31の全てのほか、8703.23、8703.32のうち1900cc以下のものが対象外となっている。つまり、ガソリンエンジン車、ディーゼルエンジン車のうち1900cc以下のものは輸出可能であるが、ハイブリッド車や電気自動車は排気量に関係なく、輸出できない。その施行日は2023年8月9日であった。

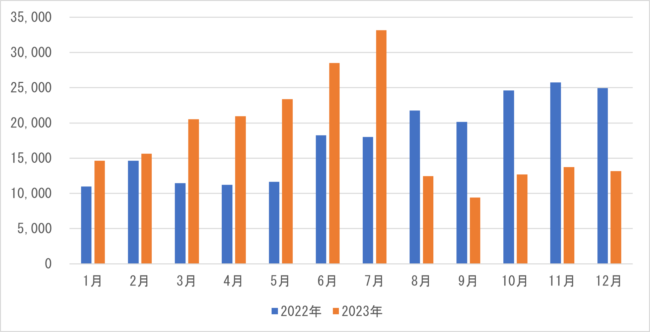

2023年のロシア向けの中古車輸出台数は21.8万台であり、2022年の21.3万台よりも若干多い。図2はそのロシア向けの数量を月別で見たものだが、2023年8月以降は全ての月で前年を下回っている。2023年が前年を上回ったのは7月までの実績によるところが大きいと言える。2023年1月~7月の合計、8月~12月の合計で対前年比を算出すると、それぞれ163%、52%であり、状況が大きく変わっていることが明らかである。

車種・品目別で見ると、確かに排気量の大きいものやハイブリッド車、電気自動車といった規制対象品目は2023年8月以降大きく減少しており、9月以降の実績はゼロとなっている。2023年1月~7月の合計で最も多かったのはハイブリッド車(ガソリンエンジン)であり、ロシア向けのシェアの26%を占めていた。それに続いたのが1000cc超1500cc以下、1500cc超2000cc以下、2000cc超3000cc以下のガソリンエンジン車(乗用車)であり、それぞれ25%、19%、7%のシェアを占めていた。

これに対して、2023年8月~12月の合計で最も多かったのは1000cc超1500cc以下のガソリンエンジン車(乗用車)であり、49%のシェアとなっている。それに続くのが1500cc超2000cc以下、660cc超1000cc以下、660cc以下のガソリンエンジン車(乗用車)であり、シェアはそれぞれ18%、16%、8%である。十分に想定されるように規制対象外の品目のシェアが上昇し、構成は大きく変わっている。

ただし、それらの品目は規制以前から増加しており、規制によって数量が増加したわけではない。660cc以下の2023年1月~7月合計、8月~12月合計の対前年比は、118%、135%であり、確かに規制後の対前年比のほうが大きいが、それ以外の品目にそのような動きは見られない。具体的には、660cc超1000cc以下の1月~7月合計、8月~12月の合計の対前年比は198%、192%であり、規制後の対前年比のほうが若干低くなっている。1000cc超1500cc以下については、1月~7月合計の対前年比165%に対して8月~12月の合計の対前年比は93%であり、規制後に縮小している。

図 2 ロシアの中古車輸出台数の月別推移(単位:台)

出典:財務省貿易統計より作成

注:バス、乗用車、貨物車の合計。2023年は確報値、2022年は確定値

4.主要仕向地

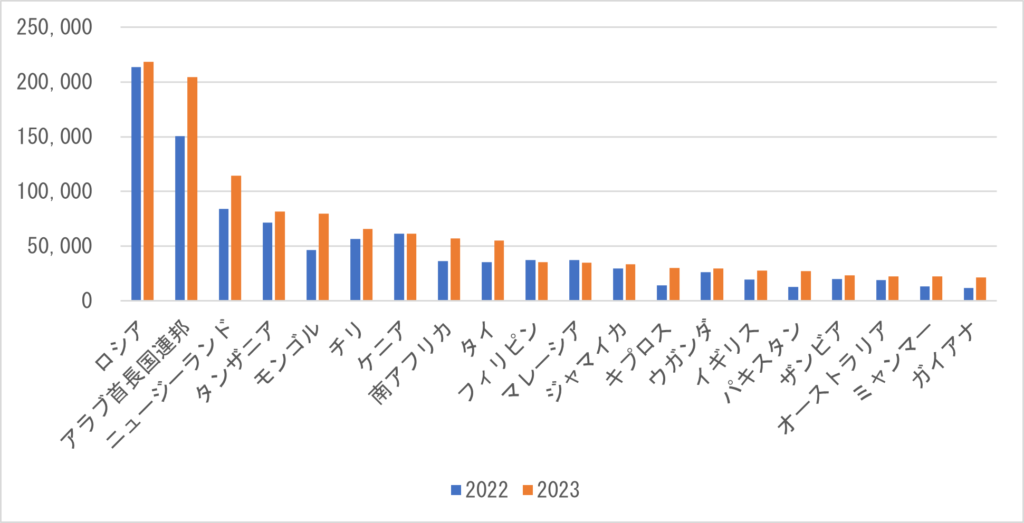

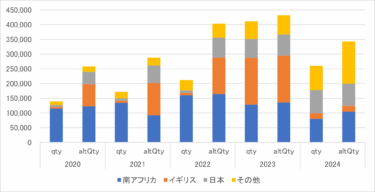

図3は、2023年の仕向地上位15か国の中古車輸出台数を示している。これを見るとロシアは8月以降の縮小がありながら、年間の合計では最大の仕向地だったことがわかる。それに続くのがアラブ首長国連邦であり、ロシアと同水準の20万台超の数量で対前年比は136%と前年よりも大きく増加している。3番手のニュージーランドも上記2か国よりも少ないが、対前年比はアラブ首長国連邦と同じ136%である。なお、アラブ首長国連邦は長らく主要仕向地として市場を引っ張ってきたが、20万台越えは同国にとって初めてのことである。

他の仕向地も好調で、図3の上位15か国中13か国で前年を上回る水準となっている。とりわけモンゴル(173%)、南アフリカ(158%)、タイ(156%)、キプロス(211%)、イギリス(142%)、パキスタン(214%)、ミャンマー(166%)、ガイアナ(179%)の対前年比は高い。

図1で最大のシェアを占めていたアフリカについては、図3にあるように、タンザニア、ケニア、南アフリカ、ウガンダ、ザンビアが上位にいる。この5か国でアフリカの70%を占めている。これらにナイジェリア、モザンビーク、コンゴ民主、ジンバブエ、モーリシャスが続き、この10か国でアフリカの90%になる。このうち、ケニア以外の9か国の数量は前年を上回っている。

タンザニアは、2022年にケニアを抜いてアフリカ最大の仕向地となり、そのシェアは24%になったが、2023年は23%と若干シェアを縮めている。ケニアは、2015年前後はアフリカの25%程度のシェアを占めていたが、近年は低迷しており、2022年、2023年はアフリカの20%、17%に落ち込んでいる。南アフリカも2017年頃はケニアと同等の規模でアフリカの25%程度を占めていたが、2019年にそのシェアが16%と大きく落ち込み、2022年のシェアは12%にまでなっていた。しかし、2023年は息を吹き返したのか、対前年比は158%となり、アフリカにおけるシェアも16%に拡大している。

アジアについては、モンゴルが最も多く、それにタイ、フィリピン、マレーシア、パキスタン、ミャンマーが続く。この6か国でアジアの85%を占め、さらに続くバングラデシュを含めれば7か国で92%にもなる。このうち、モンゴルは2022年に大きく減少したが、2023年は増加に転じ、過去最高の8万台程度となっている。モンゴルのアジアにおけるシェアは27%である。続くタイも2018年に1万台を下回る程度だったが、近年は増加し、2023年は過去最高の5.5万台となっている。その他としてはパキスタンが対前年比214%と大きく増加している。

ロシアを除いた全仕向地の2023年の中古車輸出台数の合計は132.5万台であり、対前年比は129%である。これを1月~7月合計、8月~12月合計に分けて考えると、対前年比はそれぞれ120%、143%となり、規制後のほうが増加の割合が高い。同じ2023年1月~7月合計、8月~12月合計の対前年比を仕向地別に見ると、図3のほとんどの仕向地で8月~12月合計の対前年比のほうが高くなっている。円安その他の影響もあるだろうし、そもそも価格や品目でロシアと競合関係にない仕向地もあるため、慎重な議論を要するが、ロシアへの輸出禁止後に他の国でどのようなことが起きたかは興味深いところである。なお、図3の主要仕向地で8月~12月合計の対前年比のほうが低い国は、アラブ首長国連邦、キプロス、オーストラリア、ガイアナである。これらの国で何が起きているかも関心がある。

図 3 日本の主要仕向地における中古車輸出台数(単位:台)

出典:財務省貿易統計より作成

注:バス、乗用車、貨物車の合計。2023年の上位15か国を主要仕向地とした。2023年は確報値、2022年は確定値

5.電動車

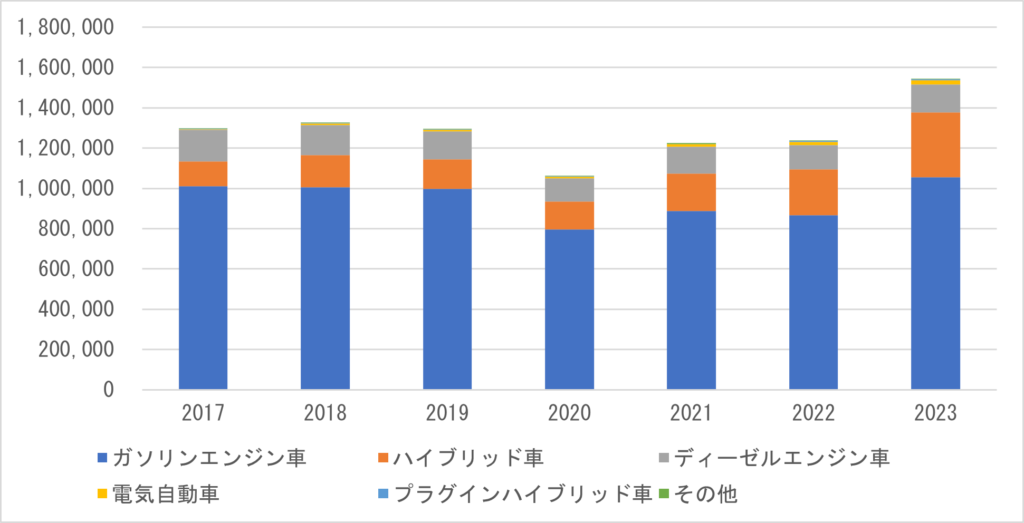

周知のとおり、貿易統計では2017年からバス、乗用車についてハイブリッド車、プラグインハイブリッド車、電気自動車(以下併せて「電動車」と呼ぶこともある)の統計品目番号が設定され、その数量が集計できるようになった(プラグインハイブリッド車は乗用車のみ)。また、2022年からは貨物車のハイブリッド車、電気自動車についても統計品目番号が設定されている。図4はこの動きを受けて、動力源別に中古車輸出台数の数量を示したものである。

これを見ると、ハイブリッド車は2017年の段階ではディーゼルエンジン車よりも少ない程度の数量だったが、翌2018年にはディーゼルエンジン車を上回り、ガソリンエンジン車に次ぐ数量となっている。ハイブリッド車の具体的な数量は2018年の時点で12.3万台だったが、2022年に20万台を超え、2023年は32.4万台にもなっている。全体におけるハイブリッド車のシェアは2017年の時点で9%だったものが、2022年に18%、2023年は21%になっている。これに対して、ガソリンエンジン車の割合は減少しており、2017年時点で78%だったものが、2021年、2022年、2023年はそれぞれ72%、70%、68%となっている。

電気自動車、プラグインハイブリッド車の数量は依然として少なく、図では見えにくいが、これらも増加はしている。電気自動車は2017年の4千台に対して2023年は2万台、プラグインハイブリッド車は2017年の757台に対して2023年は5千台になっている。これらを合計した2023年の電動車の全体におけるシェアは23%である。

先に示したように2022年から貨物車のハイブリッド車、電気自動車の中古車輸出台数を集計することができるようになったが、その数量は少ない。2023年の貨物車のハイブリッド車は500台程度、電気自動車は30台程度である。バスの電動車はもっと少ない。よって、電動車の中古車輸出台数のほとんどが乗用車と言ってよい。

乗用車のうち、ハイブリッド車の割合は2017年の12%から2022年、2023年はそれぞれ22%、24%となっている。プラグインハイブリッド車、電気自動車を含めた電動車では2023年で26%となっており、輸出される中古乗用車の4分の1が電動車になっている。一方でガソリンエンジン車は、2017年の時点で乗用車の85%を占めていたが、2021年に80%を下回り、2022年、2023年は74%、71%とさらにシェアを縮めている。

図 4 動力源別の中古車輸出台数の推移(単位:台)

出典:財務省貿易統計より作成

注:バス、乗用車、貨物車の合計。貨物車の電動車は2022年以降。2023年は確報値、他の年は確定値

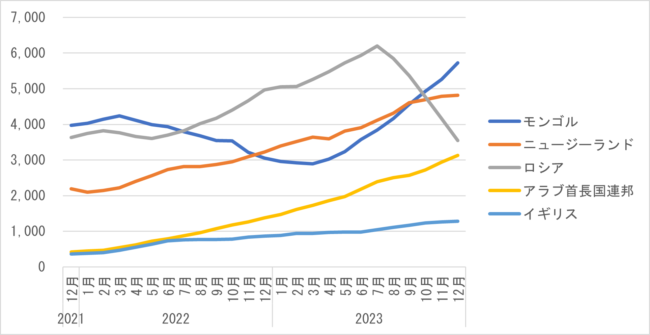

2023年のハイブリッド車の仕向地は、モンゴル、ニュージーランド、ロシア、アラブ首長国連邦、イギリスの順で多く、ハイブリッド車の仕向地全体のおける各国のシェアはそれぞれ21%、18%、13%、12%、5%である。ロシアを除く4か国で前年を大幅に上回っており、その対前年比は187%(モンゴル)、149%(ニュージーランド)、227%(アラブ首長国連邦)、148%(イギリス)となっている。特にアラブ首長国連邦は2021年の時点で5千台だったが、直近2年で急速に台数を増やしており、2023年は3.8万台である。

図5はこの5か国のハイブリッド車の中古車輸出台数について、月別のデータから12か月移動平均(その月を含む12か月分の平均)の推移を示している。ロシア向けの2023年9月以降の実績はゼロであり、当然ながら移動平均も減少しているが、その分、他国が急激に伸びているかというと判断がつかない。モンゴルについては、2022年3月から下降傾向にあり、一時はロシアのみならず、ニュージーランドを下回る水準になっていたが、2023年に入って増加に転じている。他の仕向地もロシア向けの輸出禁止措置以前から増加しており、その勢いが継続しているように見える。

なお、ハイブリッド車の中古車輸出台数の2023年1月~7月合計と8月~12月合計を見ると、対前年比はそれぞれ146%、138%となっている。これに対して、ロシアを除いたものではそれぞれ144%、205%である。多少なりともロシア向けの影響があったと言えるだろうか。

図 5 主要仕向地におけるハイブリッド車の中古車輸出台数の12か月移動平均の推移(単位:台)

出典:財務省貿易統計より作成

注:12か月移動平均はその月を含む12か月分の数量の平均。バス、乗用車、貨物車の合計。2023年は確報値、他の年は確定値

6.平均単価

近年、感染症やサプライチェーンの混乱、新車需要の変動、半導体不足などで中古車の需要が増大し、その価格が上昇した。2023年は感染症とその混乱は落ち着いた印象だが、輸出向けの中古車の価格はどうなったかである。

貿易統計では輸出の台数のほか金額が示されており、これらを用いて単純に金額を台数で割ることで平均単価を算出することができる。2023年の全ての中古車の合計における平均単価は85万円であり、前年の88.6万円よりも低くなっている。ただし、品目が変わったことで単価が変わることもあるため、できるだけ品目を揃えておく必要がある。

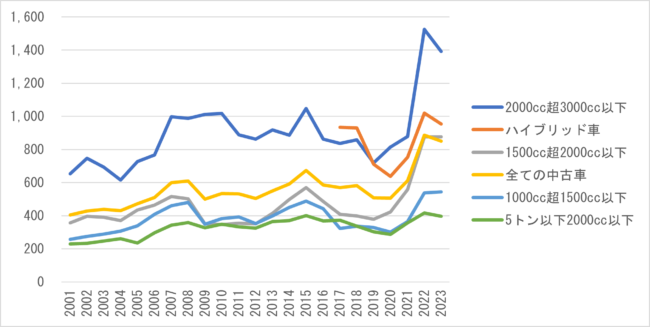

2023年で数量的に最も多かった品目は、1000cc超1500cc以下のガソリンエンジン車(乗用車)であり、全体におけるシェアは26%である。これにハイブリッド車(乗用車、ガソリンエンジン搭載)、1500cc超2000cc以下、2000cc超3000cc以下のガソリンエンジン車(乗用車)、5トン以下2000cc以下のガソリンエンジン車(貨物車)が続いており(それぞれの2023年のシェアは21%、15%、10%、6%)、この5品目で全体の79%を占める。図6はこれら5品目と「全ての中古車」の平均単価の推移を示している。

これを見ると、やはり全般的に2020年から2022年にかけて中古車輸出の平均単価は大きく上昇していることがわかる。このうち、「2000cc超3000cc以下」、「ハイブリッド車」、「全ての中古車」、「5トン以下2000cc以下」の平均単価は2022年が過去最高であり、2023年は下落しているが、それ以前からするとまだ高い水準である。これに対して、「1500cc超2000cc以下」と「1000cc超1500cc以下」の平均単価は2023年のほうがわずかに高く、この年が過去最高となっている。

図 6 主要品目の平均単価の推移(単位:千円)

出典:財務省貿易統計より作成

注:平均単価は各品目の各年の輸出金額/台数により算出。2023年は確報値、他の年は確定値

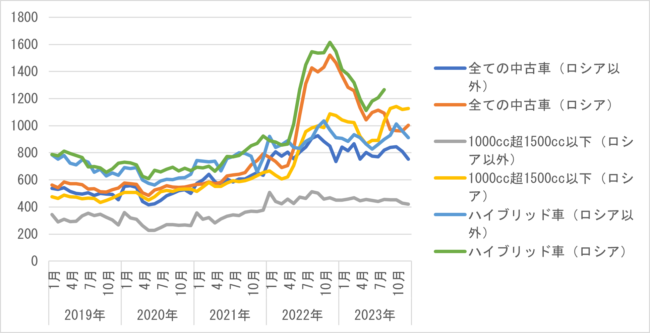

図7はより細かく月別データを用いて直近5年間の平均単価の月別推移を示している。ここでは、「全ての中古車」のほか、「1000cc超1500cc以下」(乗用車、ガソリンエンジン車)と「ハイブリッド車」(乗用車、ガソリンエンジン搭載)の推移を見ている。さらに仕向地でも分けており、「ロシア」と「ロシア以外」としている。

これを見ると、全体的に2020年から2022年初頭まで緩やかに上昇傾向にあり、2022年5月頃から大きく波が変わっていることがわかる。まず、「全ての中古車」について、ロシア、ロシア以外の平均単価は2020年の段階で50万円前後だったが、2022年初頭にはともに70万円を超える水準に上昇していることがわかる。その後、2022年5月頃にロシアの平均単価が急上昇することで両者が乖離し始め、ロシアの平均単価は一気に140万円前後に跳ね上がった。ロシア以外の平均単価も、ロシアほどではないが上昇し、2022年9月頃は90万円超になっている。その後、2022年末からロシアは急速に下降したが、それでも直近は100万円とまだ高い水準にある。ロシア以外は80万円前後であり、2022年のピークよりは若干下げているが、これもまだ高い水準と言える。

品目別に見ると、2022年5月頃までの動きは「ハイブリッド車」も似たようなものである。ロシアおよびロシア以外のハイブリッド車は、2020年の時点で60万円から70万円程度だったが、2022年初頭には80万円から90万円程度にまでなっている。その後、2022年5月頃にロシアの平均単価が急上昇し、ロシア以外の平均単価との乖離が生まれている。ロシア以外の平均単価が2022年10月に100万円に到達した頃には、ロシアの平均単価は150万円を超えていた。その後、2023年前半はともに下降傾向となったが、ロシア向けの禁止措置がされた同年後半のロシア以外の平均単価は上昇しており、90万円から100万円の水準である。これを見ると、2023年後半のロシア以外の動きは「全ての中古車」とは若干異なっている。

「1000cc超1500cc以下」はもともとロシアの平均単価のほうが高い状態であり、「ハイブリッド車」とは異なっている。しかし、やはり2022年5月頃からロシア向けが急上昇し、その差が広がっている点では同じである。上昇前のロシア向けは60万円程度であったが、2022年に一気に上昇し、同年末から翌年は100万円を超えている。その後、2023年前半に一時的に減少したが、後半は再び上昇し、110万円にもなっている。ロシア以外の平均単価は2022年8月頃までに緩やかに上昇し、20万円半ばだったものが、50万円を超える水準になった。その後は緩やかに下降し、直近は40万円前半となっているが、数年前と比べるとまだ高い水準である。

図 7 主要品目の平均単価の月別推移(単位:千円)

出典:財務省貿易統計より作成

注:平均単価は各品目の各月の輸出金額/台数により算出。2023年は確報値、他の年は確定値

7.まとめと考察

本稿で見たように2023年の中古車輸出台数は過去最多となり、歴史的な年となった。これに貿易統計に計上されない少額貨物の数量を考慮すると、その台数はさらに多くなる。一方で、少額貨物は輸出申告書おける 1 品目の価格が20万円以下のものであり、全体の価格が上昇している時はその数は少ないのではないかとも思える。前節で示したように2022年と比べると平均単価は下がりつつあると言えるが、それでもまだ高い水準にある。

これまでも示したように、輸出抹消登録・軽自動車届出台数には少額貨物も含まれることから、それと貿易統計の差が少額貨物の規模を推計するうえで参考になる。これについては、既に阿部(2023)において示されており、多くの年で20万台程度の規模の差が観察されたが、直近の2021年、2022年は13.3万台、8.6万台と差は小さかった。そして、2023年はどうかというと、わずか2.5万台である。第2節で言及したとおり、貿易統計と輸出抹消登録・軽自動車届出台数は計上のタイミングが異なり、正確にはこの数値を少額貨物の規模として捉えることはできないが、過去数年の動きから価格が上昇している中で少額貨物の規模は縮小していると言えないだろうか。

また、阿部(2023)でも示したが、貿易統計に計上されるものであっても、平均単価が20万円以下のものもある。阿部(2023)と同じく「年・月・品目・仕向地」の組み合わせで平均単価を算出し、20万円以下の数量を合計してみると、2023年は8.8万台である。これは2022年の7.2万台よりも若干多いが、中古車輸出台数全体における20万円以下の割合は5.7%であり、2022年の割合(5.8%)よりもわずかだが低い。また、この割合の他の年の20万円以下の割合と比べると(2019年:29.0%、2020年:28.3%、2021年:15.6%)、2022年、2023年の割合が如何に低いかがわかる。これらから直近は中古車輸出台数の価格が高く、少額貨物の数量が少なくなっていると見ることはできる。アフリカ向けの対前年比がさほど高くないのもそのような事情が関係しているのではないだろうか。

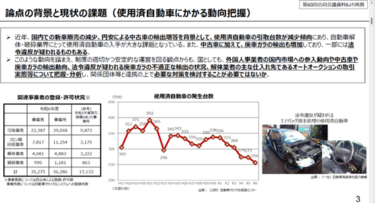

使用済自動車市場は中古車輸出市場と競合するが、中古車輸出台数の増加は、必ずしも使用済自動車台数の減少とは限らない。全体の抹消登録台数が増加すれば、ともに増加することはある。ただし、2023年については、ともに増加ということはなかった。既に報道されているように(日刊自動車新聞2024年1月24日)、2023年の月別の使用済自動車引取件数は8月以降にようやく前年を上回るようになってきたものの、年間合計では前年を下回った。都道府県別で見ると、28都府県で使用済自動車引取件数は前年を下回っている。また、2023年8月~12月の合計は全国では前年を上回っているものの、都道府県別に見ると7府県(鹿児島県、長野県、富山県、静岡県、京都府、和歌山県、大分県)ではまだ前年割れである。この動きが2024年にどう変わるかである。抹消登録台数を見ながら、コロナ禍以降の市場の動向を丁寧に見ておく必要はありそうだ。

参考文献

- 阿部新(2023)「アラブ首長国連邦の中古車貿易の現在」『速報自動車リサイクル』https://www.seibikai.co.jp/archives/recycle/11233 (2024年2月3日参照)

- 経済産業省「輸出貿易管理令の一部を改正する政令<令和5年8月2日公布>」https://www.meti.go.jp/policy/external_economy/trade_control//boekikanri/download/export/2023/20230802_yushutsureitou.pdf (2024年2月3日参照)

- 経済産業省「輸出貿易管理令別表第二の三の規定に基づき貨物を定める省令の一部を改正する省令<令和5年8月2日公布>」https://www.meti.go.jp/policy/external_economy/trade_control//boekikanri/download/export/2023/20230802_yushutsureitou.pdf (2024年2月3日参照)

- 軽自動車検査協会「検査関係業務量」https://www.keikenkyo.or.jp/information/statistics/works_data.html (2024年2月4日参照)

- 自動車リサイクル促進センター「2023年度 都道府県別 引取(電子マニフェスト)実施状況」https://www.jarc.or.jp/renewal/wp-content/uploads/2023/05/2024todoufukenbetu1.pdf(2024年2月4日参照)

日本自動車販売協会連合会「輸出抹消登録台数」http://www.jada.or.jp/data/year/y-u-touroku/y-u-exd/(2024年2月4日参照)

有償運送許可研修を毎月開催中" width="650" height="178" >

有償運送許可研修を毎月開催中" width="650" height="178" >