熊本大学大学院人文社会科学研究部(法学系)・環境安全センター長 外川 健一

1.はじめに

少し古い資料になるが、自動車リサイクル促進センター(以下JARCと略す。)は今年、2022年1月13日付で、「国内外における自動車リサイクル・資源循環に関連する基礎調査 報告書」をウェブ上で公開した。同報告書は、2020年10月29日付で作成されており、JARCの下に創設された、「自動車由来の資源循環等に係る情報等を包括的に取扱い、資源の有効活用及び環境の保全に資するための事業を進めるにあたり、国内外の有識者、専門家、関係主体等と連携を図りながら調査、研究及び分析を行い、施策を検討し、事業の成果について公表する」ための自動車資源循環情報プラットフォーム(Japan Automobile Resource Circulation Information Platform:JRCIP)が取りまとめたという。

この報告書は、使用済み自動車としてマニフェストが切られてからのELVが、どこでどのようにフロン類やエアバッグ類が処理・再資源化されたのかを、さらには28条でのASR再資源化、および31条認定での電炉等への投入による再資源化(あるいは後述する非認定全部利用(輸出))まで100%把握できるJARCによる資料である。しかし、いわゆるパワーポイントと文末に参考文献が並んではいるものの、文章という形態はとっていない。ちなみに参考文献として、本連載からは山口大学の阿部新教授のグループによる「朝倉登志弘・下川茅里・比嘉歩美・柳生哲平・阿部新「第97回:地方・若者向けのカーシェア市場の課題と方向性-山口県の事例から-」(2019)」(原文のまま)が掲載されているが、掲載誌情報に関する記載がなかったため、ここで紹介させていただく。

ここではこの報告書で筆者が注目するトピックスをいくつか挙げて、コメントを述べてみたい。なお、この報告書の構成は以下のとおりである。

1.はじめに

2.使用済み自動車を取り巻く環境

3.自動車解体を取り巻く環境

4.循環経済型ビジネスモデルの普及

2.自動車解体業者の減少と大型化

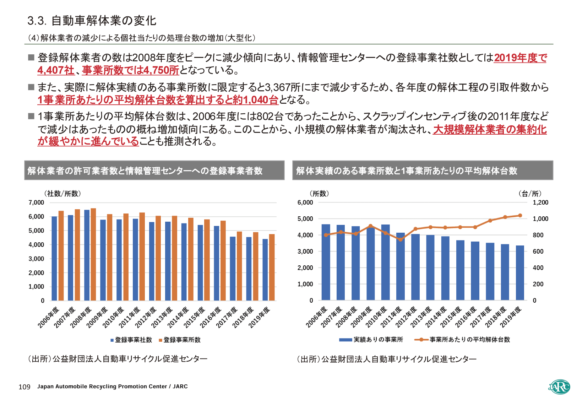

JARC報告書109ページには、「解体業者の減少による個社当たりの処理台数の増加(大型化)」という見出しで、以下のような指摘が書かれている。ここでは「登録解体業者の数は2008年度をピークに減少傾向にあり、情報管理センターへの登録事業社数としては2019年度で4,407社、事業所数では4,750所となっている。」としながらも「実際に解体実績のある事業所数に限定すると3,367所にまで減少するため、各年度の解体工程の引取件数から1事業所あたりの平均解体台数を算出すると約1,040台となる。」というデータを紹介する。そして、「1事業所あたりの平均解体台数は、2006年度には802台であったことから、スクラップインセンティブ後の2011年度などで減少はあったものの概ね増加傾向にある。このことから、小規模の解体業者が淘汰され、大規模解体業者の集約化が緩やかに進んでいることも推測される。」としている。

ここで筆者が期待したかったのは、JARCの生データに基づく解体業者の変容の照会であった。すなわちJARCだけが、個々の解体業者の解体台数を法施行以降、下一桁まで把握できるのである。ゆえに、各年度で解体台数上位100業者において何パーセントの使用済み自動車を解体しているのか、あるいは破砕業者と兼業している解体業者が取り扱っている使用済み自動車は、全体の何パーセントか?破砕前処理工程を行っている解体業者はどの程度あるかなど、大規模業者への集約化を示す確固たるデータをJARCは保持しているにもかかわらず、この程度の考察でとどまっているのははなはだ残念である。

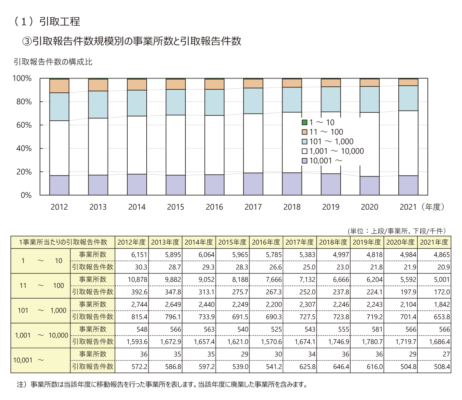

なお、JARCは毎年データブックをオンライン上で更新しており、引取報告件数規模別の事業所数と引取報告件数が示されているが、小規模業者の淘汰は進んでいるが、大規模業者への集約化を示すデータとは言えない。

(JARCデータブック2021、p. 17 )

3.自動車解体、リサイクルにおけるカーボンニュートラルとは?

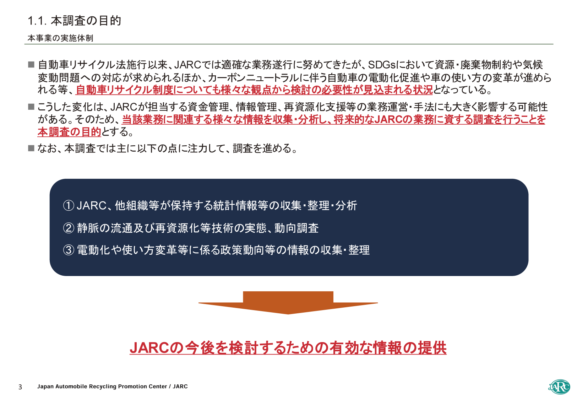

JARC報告書3ページでは、この報告書の前書きとして、「自動車リサイクル法施行以来、JARCでは適確な業務遂行に努めてきたが、SDGsにおいて資源・廃棄物制約や気候変動問題への対応が求められるほか、カーボンニュートラルに伴う自動車の電動化促進や車の使い方の変革が進められる等、自動車リサイクル制度についても様々な観点から検討の必要性が見込まれる状況となっている。こうした変化は、JARCが担当する資金管理、情報管理、再資源化支援等の業務運営・手法にも大きく影響する可能性 がある。そのため、当該業務に関連する様々な情を収集・分析し、将来的なJARCの業務に資する調査を行うことを本調査の目的とする。」という現状認識を記している。ここで重要なのはこれまで議論されていた「ASRの円滑な再資源化さえできれば、どのような経済状態でも稼働するリサイクルシステム」という法施行時の理念から、かなり制度の理念が変化していることがうかがえる。キーワードはカーボンニュートラルであろう。筆者は自動車リサイクルにおけるカーボンニュートラルの手法としてどのようなものがあるのか、解体業者や破砕業者が植林事業をするくらいしか、全く思い浮かばなかった。

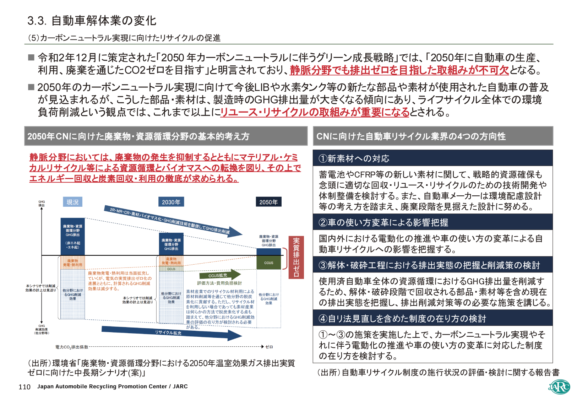

JARC報告書の110ページには「カーボンニュートラル実現に向けたリサイクルの促進」と題した1枚のスライドが掲載されている。そこでは「令和2年12月に策定された『2050 年カーボンニュートラルに伴うグリーン成長戦略』では、『2050年に自動車の生産、利用、廃棄を通じたCO2ゼロを目指す』と明言されており、さらに「静脈分野でも排出ゼロを目指した取組みが不可欠となる。」とも書かれている。

そして、「2050年のカーボンニュートラル実現に向けて今後LIBや水素タンク等の新たな部品や素材が使用された自動車の普及 が見込まれるが、こうした部品・素材は、製造時のGHG排出量が大きくなる傾向にあり、ライフサイクル全体での環境負荷削減という観点では、これまで以上にリユース・リサイクルの取組みが重要になるとされる。」という記述がある。製造時に温室効果ガスの排出が高まる懸念が具体的に書かれているが、静脈部門でこれまで以上に、具体的に何をしようというのだろうか?さらに詳しく見てみよう。

JARC報告書の110ページ左下の図では「CN(カーボンニュートラル)に向けた廃棄物・資源循環分野の基本的考え方」として、「静脈分野においては、廃棄物の発生を抑制するとともにマテリアル・ケミカルリサイクル等による資源循環とバイオマスへの転換を図り、その上で エネルギー回収と炭素回収・利用の徹底が求められる。」と書かれている。目新しい表現としては「炭素回収・利用の徹底」である。しかし、左の環境省の報告書を基にした図は、自動車リサイクルだけではなく、廃棄物資源循環全体にわたっての総体的な図である。ここで注目すべきは、廃棄物・資源循環において排出する温室効果ガスを徐々に削減し、ゼロとまで言わなくとも限りなくゼロにすべきだという110ページの左に描かれた行程図である。

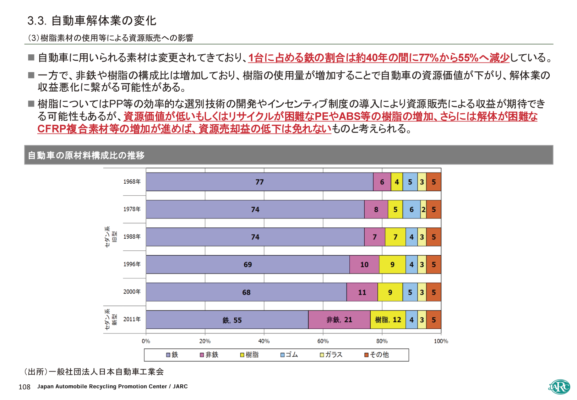

図の右下には、「CNに向けた自動車リサイクル業界の4つの方向性」が書かれている、これらを具体的に見ていこう。まず、1.として、新素材への対応。「蓄電池やCFRP等の新しい素材に関して、戦略的資源確保も念頭に適切な回収・リユース・リサイクルのための技術開発や体制整備を検討する。また、自動車メーカーは環境配慮設計等の考え方を踏まえ、廃棄段階を見据えた設計に努める。」これは、これまで合同会議等でも議論された内容であり、具体的な取り組みは徐々に進んでいるも、その成果はほとんど上がっていないものである。特に「自動車メーカーは環境配慮設計等の考え方を踏まえ、廃棄段階を見据えた設計に努める。」という文言は、法施行当初から何度も議論され、指摘されているが、依然として記載されているということは、これまでの自動車の設計に環境配慮を入れることは必然ではなく、偶然であった可能性が高いことを意味しないか。特に呆れたのはJARC報告書108ページの「樹脂素材の使用等による資源販売への影響」と題する図である。この図は自動車リサイクル法の2回目の見直しの審議会資料として、自工会が提出した図がそのまま掲載されている。新素材の問題を提起しながら、8年ほど前の2014年11月11日の資料をほぼそのまま転載する対応には、JARCをはじめ自動車メーカーが、解体業者等のリサイクラーに、新素材等の提供を本気でやる気がないとしか思えない。

新素材ではないが、最近使用済み自動車から解体業者等が取り外すワイヤーハーネスの成分が銅ではなく、アルミのケースや銅とアルミが混在して使用されるケースを筆者はリサイクルの現場で目にしている。これらのハーネスに関する解体業者への情報提供は現場へは届いてはおらず、「リサイクルしにくい設計」リサイクルに関しては「環境非配慮設計」への後退と揶揄されても、仕方ないのが実情である。

「CNに向けた自動車リサイクル業界の4つの方向性」の2.は「車の使い方変更による影響把握」である。ここでは、「国内外における電動化の推進や車の使い方の変革による自動車リサイクルへの影響を把握する。」とあるが、この部分は、電気自動車のリユースを主として念頭に置きながら、カーシェアリング等にも注目すべきという意味であると、筆者は理解した。しかし、これが2022年7月段階で、多くの自動車リサイクラーにとっては、「カーボンニュートラル」に資する行動として、具体的にどうこうできる課題ではない。

「CNに向けた自動車リサイクル業界の4つの方向性」の3.は「解体・破砕段階における排出実態の把握と削減策の検討」である。そして「使用済み自動車全体の資源循環におけるGHG排出量を削減するため、解体・破砕段階で回収される部品・素材等を含め現在の排出実態を把握し、排出削減対策等の必要な施策を講じる。」との記載がある。ここで注目すべきは、解体・破砕段階で排出する温室効果ガス(GHC:Greenhouse Gas)の把握をいかにして行うかである。そのためには、解体段階・破砕段階でのエネルギー消費量の把握とともに、これらの段階でどのエネルギーが使用されているのかの精査も必要だというのだろうか?(例えば破砕業者がシュレッダーを動かす電力を、破砕業者が所有する太陽光発電によって賄えるよう、政策誘導しようという気概も何も感じられない。)つまり、カーボンニュートラルに向かって、リサイクラーが具体的に対してどのような調査を行い、彼らにどのような行動をおこすよういかに誘導するかが何も書かれていないに等しいのである。

「CNに向けた自動車リサイクル業界の4つの方向性」の4.は「自リ法見直しを含めた制度の在り方の検討」である。これまで頑なだった経産省・環境省も、6年後の自動車リサイクルシステムの改修が決まっているためか、「①~③の施策を実施した上で、カーボンニュートラル実現やそれに伴う電動化の推進や車の使い方の変革に対応した制度 の在り方を検討する。」という記載がある、しかし、これもまた2.や3.で述べた内容の繰り返しにすぎず、動脈部や使用段階でのカーボンニュートラルを主として論じていて、解体・破砕・再資源化段階でのカーボンニュートラルに関して、あるいはリサイクル部品の再使用に関して、具体的に何をすべきか、という指針は何も書かれてないに等しい。

筆者が考えるに、2022年の審議会で議論されようとしている解体インセンティブ制度を通じた廃プラの回収・再資源化をもって、カーボンニュートラルに相当するという論理構成を、現段階では政府筋は考えている。(まったくの創造である。)経産省・環境省は、解体インセンティブ制度に関して、これに協力する解体業者に対して、ASRリサイクル料金の一部を払い戻すという経済インセンティブしか支払わないと言明していると聞いている。しかし、この廃プラの再資源化事業がカーボンニュートラルに資するとしたら、リサイクル料金以外の政府からの経済的インセンティブが、解体インセンティブに協力するリサイクラーに支払われるようなことも大いに想定される。

しかし、現在の日本のシステムでは95%リサイクル=ASR再資源化70%をもって、説明している。そしてそのASR再資源化はASRのサーマルリサイクルによる寄与が大きい。今後、ASR再資源化70%を維持するためには、解体インセンティブ制度はエネルギー源である廃プラを取り外してしまうという逆効果も持っている。するとサーマルリサイクルに頼らないASR再資源化施設の開発もしくは、31条全部利用への本格的な取り組みが必要となろう。

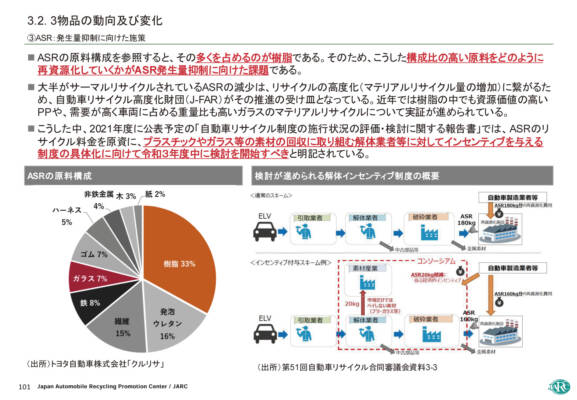

なお解体インセンティブ制度に関しては、JARC報告書101ページ「ASR:発生量抑制に向けた施策」として大きく取り上げられてはいるものの、カーボンニュートラルとの関連性は直接書かれてはない。ここでは、「ASRの原料構成を参照すると、その多くを占めるのが樹脂である。そのため、こうした構成比の高い原料をどのように再資源化していくかがASR発生量抑制に向けた課題である」とし、「大半がサーマルリサイクルされているASRの減少は、リサイクルの高度化(マテリアルリサイクル量の増加)に繋がるため、自動車リサイクル高度化財団(J-FAR)がその推進の受け皿となっている。」と記している。すなわちリサイクル料金の各メーカーの余剰金を主たる原資で運営されているJ-FARの資金を使って、ASRのマテリアルリサイクルの実証試験を繰り返しているのが現状と理解できる。さらに「近年では樹脂の中でも資源価値の高い PPや、需要が高く車両に占める重量比も高いガラスのマテリアルリサイクルについて実証が進められている」「こうした中、2021年度に公表予定の『自動車リサイクル制度の施行状況の評価・検討に関する報告書』では、ASRのリサイクル料金を原資に、プラスチックやガラス等の素材の回収に取り組む解体業者等に対してインセンティブを与える制度の具体化に向けて令和3年度中に検討を開始すべきと明記」されているとし、解体インセンティブ制度はあくまでもASR削減のための精度である位置づけである。ガラスがここに入っているのも、あくまでもその路線からであろう。

ただ、全体的にこれまでの理念である、「最終処分場問題へ持ち込ませないためのASR再資源化」中心から、「カーボンニュートラル」や「サーキュラー・エコノミー」に舵を切ったようにみえる自動車リサイクル制度の大胆な改革が、解体インセンティブ制度に限ってASR問題に相変わらず固執しているような標記にとどまっているのは不思議でならない。

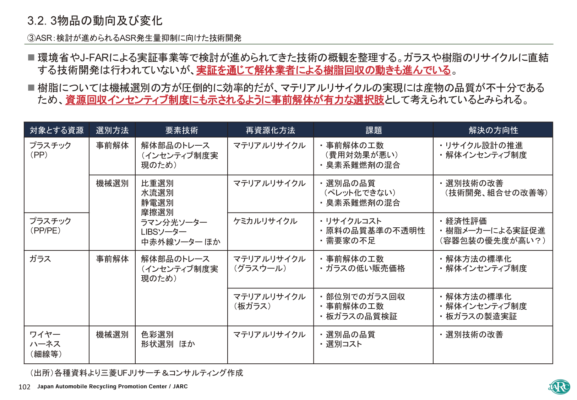

続くJARC報告書102ページでは、解体インセンティブ制度に関して、「環境省やJ-FARによる実証事業等で検討が進められてきた技術の概観を整理する。ガラスや樹脂のリサイクルに直結する技術開発は行われていないが、実証を通じて解体業者による樹脂回収の動きも進んでいる。」とし、「樹脂については機械選別の方が圧倒的に効率的だが、マテリアルリサイクルの実現には産物の品質が不十分であるため、資源回収インセンティブ制度にも示されるように事前解体が有力な選択肢として考えられているとみられる。」とまとめている。以上から、破砕業者による樹脂回収よりも解体業者による樹脂回収の方が、解体インセンティブ制度が支援するには優れていると読まれる記載が注目される。すなわち、解体インセンティブ制度は、解体業者がASRリサイクル料金の一部分を受け取る主体となるケースが主だとしていると読み取れる。これは解体インセンティブ制度で行われるマテリアルリサイクルにおいてPSTによる樹脂の回収は、品質上問題があるというように読めるが、果たしてこの制度に破砕業がどのように対応していくのかも興味深い。

4.次世代自動車の発生状況と電池のリユース・リサイクル

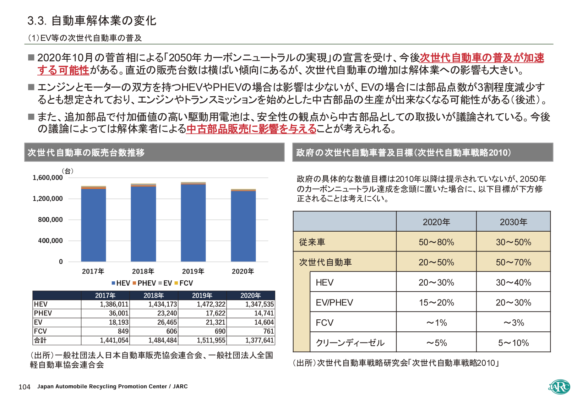

JARC報告書104ページには、「EV等の次世代自動車の普及」と題して、次世代自動車、特に電気自動車の普及によって、自動車リサイクルのビジネス形態が大きく変わる可能性を書いているが、これも特に目新しい部分はない。電気自動車になると構成部品の点数が激減すること、現時点でも事故車が激減していることから、中古部品ビジネスが現状のままではいられないことが示唆されている。しかし、果たして電気自動車がどれほど普及するのだろうか。現在電気自動車がそれなりに普及している中国や欧米では、政府による購入時の補助金が、利用者の大きな購入インセンティブであった。新車の販売台数が半導体不足の影響も受け停滞する現状で、電気自動車の販売台数がどれだけ伸びるのかが不透明である。

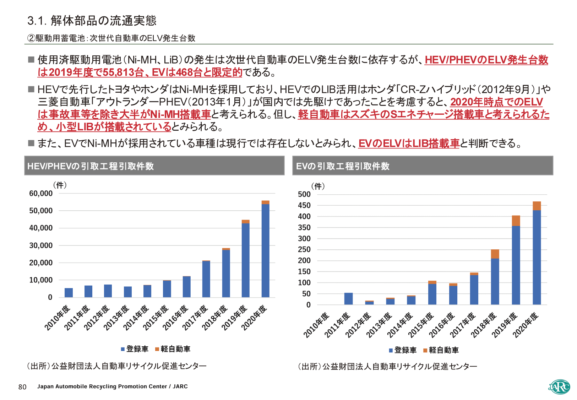

さらに、JARC報告書80ページでは、「次世代自動車のELV発生台数」として「使用済駆動用電池(Ni-MH、LIB)の発生は次世代自動車のELV発生台数に依存するが、HEV/PHEVのELV発生台数は2019年度で55,813台、EVは468台と限定的である。」として、許可を取得したフォーマルな解体業者での次世代自動車の解体は、まだ限定的であることを記している。また、「HEVで先行したトヨタやホンダはNi-MHを採用しており、HEVでのLIB活用はホンダ『CR-Zハイブリッド(2012年9月)』や 三菱自動車『アウトランダーPHEV(2013年1月)』が国内では先駆けであったことを考慮すると、2020年時点でのELVは事故車等を除き大半がNi-MH搭載車と考えられる。但し、軽自動車はスズキのSエネチャージ搭載車と考えられるため、小型LIBが搭載されているとみられる。」と分析されている。さらに「EVでNi-MHが採用されている車種は現行では存在しないとみられ、EVのELVはLIB搭載車と判断できる。」としている。特にスズキのSエネチャージ搭載車のケースについて筆者は全く知らず、大変勉強になった。

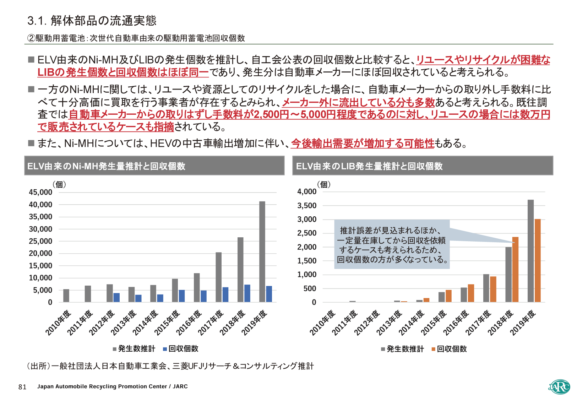

続くJARC報告書の81 ページでは、「駆動用蓄電池:次世代自動車由来の駆動用蓄電池回収個数」と題して、次世代自動車の「電池」に焦点を当てた分析を行っている。ここでは、「ELV由来のNi-MH及びLIBの発生個数を推計し、自工会公表の回収個数と比較すると、リユースやリサイクルが困難なLIBの発生個数と回収個数はほぼ同一であり、発生分は自動車メーカーにほぼ回収されていると考えられる。」と記されている。確かに現状では、LIBのリサイクルは確かに困難であるが、国内でもLIBを放電・乾燥、破砕、選別する過程を経て、「ブラックマス」と呼ばれるニッケル・コバルトを多く含入する製品を生産するリサイクラーが登場している。さらに、日産自動車と住友金属鉱山が共同出資したフォーアール・エナッジー等、LIBのリユースを手掛けている企業もある。実際筆者のヒアリング調査でも、解体段階で回収したLIBをヤフオクで販売したリサイクラーもいた。LIBはリユースできる貴重な解体部品になっている。

JARC報告書80ページでは「Ni-MHに関しては、リユースや資源としてのリサイクルをした場合に、自動車メーカーからの取り外し手数料に比べて十分高価に買取を行う事業者が存在するとみられ、メーカー外に流出している分も多数あると考えられる」としながらも、「既往調査では自動車メーカーからの取りはずし手数料が2,500円~5,000円程度であるのに対し、リユースの場合には数万円で販売されているケースも指摘されている。」と、筆者のヒアリング調査と一致した記載がみられる。実際にニッケル水素電池のリビルトの為、コアの回収のため精力的に全国を回っている業者もいる。サーキュラー・エコノミーの理念に沿った行動と評価できよう。

5.解体業者の仕入れルートの変遷

本報告書の「2.使用済み自動車を取り巻く環境」は、これまで30年以上にわたって、本研究をテーマに検討してきた筆者にいろいろな「気づき」と、JARCによる解析の問題点を新たに提示するものであった。具体的に見ていこう。

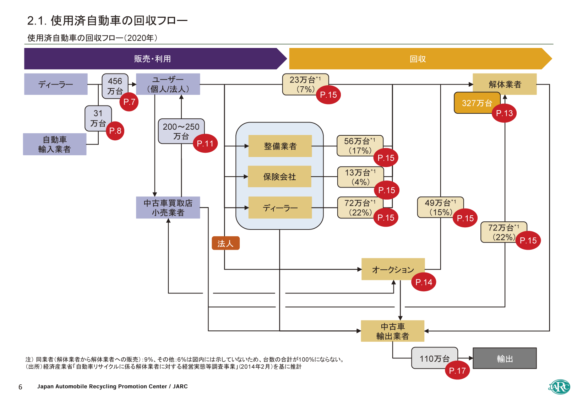

まずは報告書の6ページの使用済み自動車の回収フローについて。JARCは「使用済み自動車」として解体業者が電子マニフェストをスタートさせた時点以降は、ほぼ100%その行方を管理できるシステムを確立しているが、残念ながら「使用済み自動車」がどのようなルートを経てそのようになるかについては、依然としてフォローできていない。そのような中で推計ルートではあるが、6ページのようなフロー図が表されたのは非常に興味深い。しかし残念ながらこのフロー図の出所が、「経済産業省『自動車リサイクルに係る解体業者に対する経営実態等調査事業』(2014年2月)を基に推計」とされているところから、特にいわゆる静脈産業の中国ショックや、最近の新車販売事情や中古車市場の激変などを考察した資料なのか、いささか不安が残る。

この図から、解体業者は使用済み自動車を以下のルートから仕入れているという。

ディーラー 72万台(22%)

中古車買取店・小売業者 72万台(22%)

整備業者 56万台(17%)

オークション 49万台(15%)

ユーザー 23万台(7%)

解体業者 23万台(7%)(これは第1の解体業者から、解体自動車を購入する形態)

保険会社 14万台(4%)

そのほか (6%)

「そのほか」については「図内には示していない」とされるが果たしてどのようなルートなのか、気になるところである。

筆者が自動車リサイクルの研究を始めた1990年頃は、解体業者が仕入れる使用済み自動車(当時は廃車と呼ばれていた)は、ディーラーからが半分、中古車ディーラーおよび整備業者からが40%程度とされていた。つまり、オークション、中古車買取業者、ユーザーからの直接仕入れ、保険会社からの仕入れはほとんど例外的な存在であった。ただ、JARCのデータによると、オークションが使用済み自動車の中心的な仕入れ先にはなっていないという認識である。なお、中古車買取業者も結局、中古車をオークションに流す傾向が高いので、オークションの存在はやはりこの30年間で大きく成長したのは間違いないだろう。さらにディーラー等から解体業者への流通が、従来のディーラーが引取業者となったものなのか、それとも彼らの主催するメーカー系のオークション経由なのかがこの図では明示されていない。

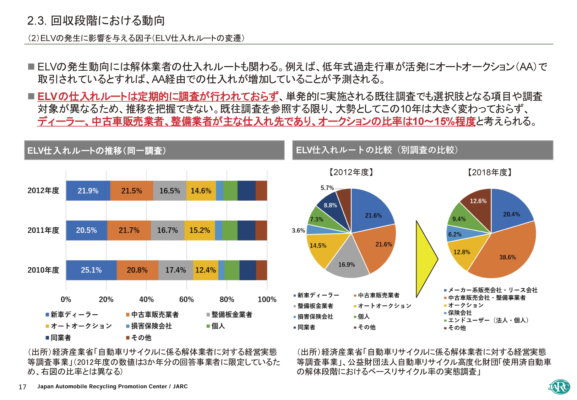

なお、JARCの報告書17ページには、使用済み自動車の仕入れルートの変遷が書かれているが、6ページの2020年の推計ルートとの関連性が明示されていない。このページでは、2010年代の2つの報告書の推計データが掲載されている。そこでは「使用済み自動車の発生動向は解体業者の仕入れルートも関わる。例えば、低年式過走行車が活発にオートオークション(AA)で取引されているとすれば、AA経由での仕入れが増加していることが予測される。」とし、「さらに使用済み自動車の仕入れルートは「定期的に調査が行われておらず、単発的に実施される既往調査でも選択肢となる項目や調査対象が異なるため、推移を把握できない。既往調査を参照する限り、大勢としてこの10年は大きく変わっておらず、ディーラー、中古車販売業者、整備業者が主な仕入れ先であり、オークションの比率は10~15%程度と考えられる。」とまとめている。結果としてオークションからの仕入れに関しては6ページのフロー図と大差はない。改めて痛感するのはこのような調査を単発的にではなく、定期的にかつ系統的に行うことの重要性であり、6ページのフロー図があるのに、中途半端な17ページの図をここで持ち出す意味である。

6.リマン自動車の登場なるか?

JARCの報告書12ページには、新車販売に影響を与える因子(使用年数の長期化)という項目において以下の記述が注目される。

「部品寿命等からどこかで高止まりすることは予測されるものの、今後建設機械のように自動車部品のリマン、リファービッシュ等が普及すれば、新車の定義も曖昧(一部の再利用品を含むものは新車に含まれるか?)となり、従来の意味で の新車需要は使用年数の長期化の影響以上に減少する可能性もある。」

筆者は2016年にマレーシアのトラックリサイクル市場を調査した際に、彼らがトラックのリビルト車やリファービッシュ車を製造していると耳にし、さっそく見学に行った。実は、その多くは日本から輸入した解体自動車由来のトラックのキャブに、マレーシアの悪路に耐えて走るように、シャーシを強化して取り付け、架装物を搭載するという形での再製造を行った車種が多かった。そしてこれらのトラックのリビルト車(リファービッシュ車)は社会通念上、登録上は「新車」としてカウントされると聞いた。もっともその後コロナで調査がしにくくなるまで、定点観測を続けたが、これら日本製トラックのリビルト車は、中国製の新車トラックにとって代えられ、少なくなっているという印象を持った。

さて、JARCの報告書12ページで想定しているのは、電気自動車であると考えられる。というのは電気自動車の主たる動力源であるLIB(車載用リチウムイオン電池)は、その性能が80%以上ある場合は、載せ替えによって十分電気自動車として走行できるといわれているからだ。全く違う車体に乗せられたリユースされたLIBを、筆者がマレーシアで観たようなトラックリビルト(リファービッシュ)のように、新車として社会通念上判断できるかどうかという問題であろう。SDGsやCE(サーキュラー・エコノミー)の潮流に乗るならば、このようなビジネスモデルは走行上の安全性に問題がない限り、奨励されるべきであろう。

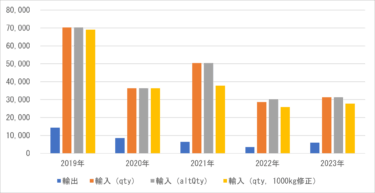

7.非認定・全部利用(輸出)台数イコール廃車ガラの輸出なのか?

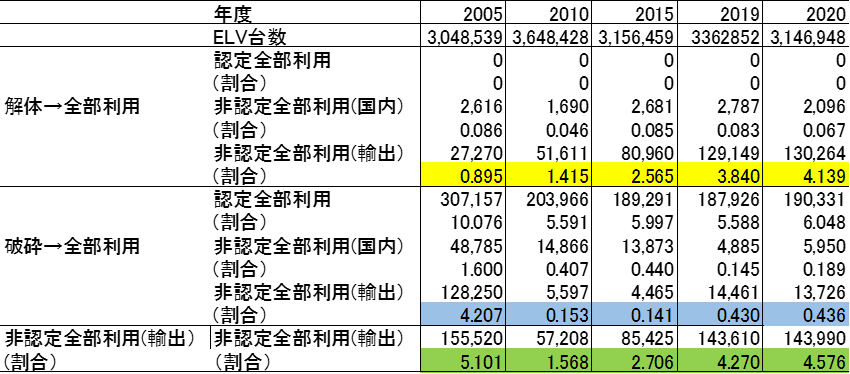

筆者が特に注目したのは JARCの報告書18ページで検討されているELVの発生に影響を与える因子(廃車ガラの輸出)と題する部分である。報告書では、「廃車ガラはELVとして引渡しが行われるため、ELVの内数ではあるが、中古車が関税回避のために廃車ガラ扱いで輸 出されるケースもあるとされる。近年では、廃車ガラの輸出も約15万台に達しており、引取件数の約5%に当たる。」としている。この「廃車ガラ」は自動車リサイクル法でいう非認定全部利用(輸出)に相当するものと考えられるが、この件を詳しく考察してみよう。

表1は2005年の法制定後から、データが公表されている2020年までの非認定全部利用(輸出)の台数と割合である。法施行直後は解体段階からの輸出よりも破砕段階の輸出の方が多い。そして2005年度は全体の5%がこの形態で輸出されていたが、その後しばらく停滞し、いわゆる中国ショック後再び増加に転じ、おおよそ4.6%にまで復活している。この数をJARC報告書では「廃車ガラの輸出」とまとめているようだ。しかし、廃車ガラを輸出する場合はプレス処理をする場合が多く、それは破砕前処理を伴うため、2005年に多くを占めた破砕段階からの非認定全部利用(輸出)であることが想定される。しかし、ここ数年の非認定全部利用(輸出)は解体段階からのものであり、廃車ガラの輸出とは断定できない。たとえば前述したマレーシアのリビルト用トラックのキャブ輸出の場合、日本側の輸出元の解体業者(ただし1社だけだが)への筆者のヒアリング調査によると、非認定全部利用(輸出)でマニフェストを完結させているという。

表1 自動車リサイクル法施行以降の非認定・全部利用の状況

資料)産業構造審議会・中央環境審議会 自動車リサイクル合同会議資料各年度より筆者作成。

JARCは車種ごと1台1台の電子マニフェストのデータを管轄しているので、この非認定全部利用(輸出)におけるトラックの割合は少なくとも判断できるはずである。また、解体段階での輸出がプレス処理されずに本当に廃車ガラの形で輸出されているのかも、THチーム、ARTの協力を仰ぎながら、調査も可能であろう。果たしてこの約5%の輸出は本当に「廃車ガラ」の輸出なのか、筆者はもう少し丁寧な説明があってしかるべきだと思う。しかもトラックやバスの引き取りや解体工程の車種別データを持っているのはJARCのみである。現在EUでもトラックやバスを使用済み自動車指令の対象に入れるかの議論がされているが、日本の経験から彼らは何も知ろうとはしていないようだ。それはそうだろう。トラックやバスの解体情報が発信されていないのだから。

なお、同報告書では中古車輸出に影響を与える仕向け国の動向として、①モンゴル、②タイ、③ミャンマー、④スリランカ、⑤ロシア、⑥アフリカ、⑦フィジーを検討対象として挙げ、また、海外における不適正処理への対応リスクとして、①タイ、②ミャンマー、③モンゴル、④フィジー、⑤アフリカ(ケニア)のケーススタディを行っている。

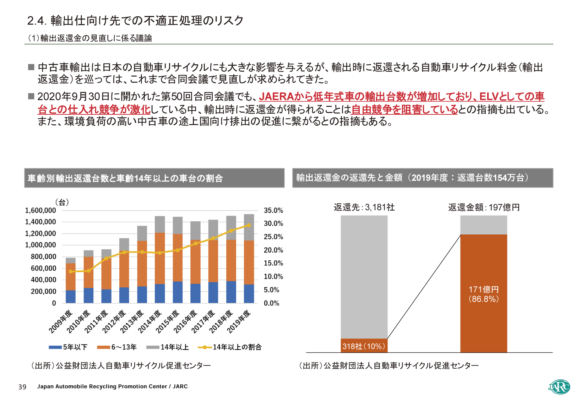

そして輸出返還金の見直しに係る議論として、JARC報告書39ページには、「中古車輸出は日本の自動車リサイクルにも大きな影響を与えるが、輸出時に返還される自動車リサイクル料金(輸出返還金)を巡っては、これまで合同会議で見直しが求められてきた。」とし、「2020年9月30日に開かれた第50回合同会議でも、JAERA(現日本自動車リサイクル機構。解体業者の業界団体)から低年式車の輸出台数が増加しており、ELVとしての車台との仕入れ競争が激化している中、輸出時に返還金が得られることは自由競争を阻害しているとの指摘も出ている。また、環境負荷の高い中古車の途上国向け排出の促進に繋がるとの指摘もある。」として、中古車輸出に伴う還付金制度が、環境汚染の輸出推進システムになっている可能性について本格的に言及している。

8.終わりに

以上、ここではJARC報告書のダイジェスト(というか、筆者が特に自動車解体業者の皆さんと一緒に考察したい部分)を紹介した。このほか、ここで取り上げることができなかった部分で興味深かったのは、日本から輸出された中古車を多く受け入れている国々での実態調査のレポートであった。この部分は、筆者も同じフィールドで調査を行ってきたこともあって、筆者に欠けていた視点や多くの情報が掲載されており参考になった。

さらに、この報告書の最後には「循環経済型ビジネスモデルの普及」(循環型社会におけるビジネスモデルではなく、循環経済型ビジネスモデルとなっているのは、いわゆるサーキュラー・エコノミーの影響であろう。)に関する考察が続いている。これらの部分は機会を改めて紹介したいと思う。

最後に経済地理学者として、どうしても1つ記述をしておきたい。これは誰もが考えているはずのことだが、ロシアのウクライナ侵攻をはじめ、世界中のいたるところで戦争や爆破テロが行われている。このような戦争でのミサイル攻撃による爆弾によって発生する温室効果ガスは、どの程度の規模のものなのだろうか。さらには来るべき復興に必要な温室効果ガスはどの程度発生するのだろうか。温暖化問題の専門家には、平時のライフサイクルの分析に加えて、このような非常事態下での分析もぜひ行っていただきたい。ロシアへの経済制裁に伴うこの冬のエネルギー危機に備えて、EU委員会はこの7月、天然ガスのみならず、原子力発電によるエネルギーはESG投資に足る、グリーンなエネルギーと判断する政策転換を公にした。さらにドイツでは地元での褐炭の採掘が本格的に再開し、現在は地元の石炭産業に頼らざるを得ないという現状である。カーボンニュートラルは聞こえこそいいが、そのための努力は戦争や紛争で一気にしぼむ可能性がある。しかし、脱炭素の名の下での再生エネルギー原理主義に疑問符が投げかけられたのは、なかなかのタイミングであった。

そもそもSDGsの基本的な考え方は「誰一人取り残さない」ことであった。ロシアとウクライナの戦争をはじめ、現在、世界中で戦争やテロによって多くの人命が奪われている。途上国では相変わらず飢餓で苦しむ人が、豊かな西側諸国を目指して移動している。西側諸国は彼らの多くを不法移民として本国に送還している。なにがSDGsなのだろうか?新型コロナウィルスのパンデミックにおいても、ファイザーやモデルナのワクチンは西側の先進国で寡占的に使用され、途上国には行き届かず、パンデミックは一向に収束の気配が見られない。本気で西側の先進国はSDGsに取り組み気概があるのだろうか?ならば、一刻も早く戦争や紛争を終わらせる努力をすべきである。

パキスタンのタリバン政権によって、当地の女性の教育に関して後退した。SDGsを声高に叫ぶ国々は、この事態に関して手をこまねくだけにもみえる。そして日本でも、安倍元首相の暗殺事件の犯人の半生を顧みれば、報道資料を読む限りにおいて、日本社会が犯人の家族に対するケアをどれだけ進めてきたのかと考えさせる。(なお、凶弾で命を失われた安倍元首相には心からご冥福をお祈りする。)「失われた30年」以上の間に、雇用はますます不安定となり、いわゆる格差が拡大している。

自動車リサイクルの高度化やカーボンニュートラルへの取り組みは、日本に、世界に住む人々が少しでも安心して暮らせる環境をつくるためのものであってほしい。しかし、どうもそれは幻想のように思えてならない。

注)本稿の執筆に対しては、自動車リサイクル促進センターの担当者の方から丁寧なご助言をいただいた。本稿による誤りはすべて筆者に起因する。

本研究には、日本学術振興会科学研究補助金(22H00763)を使用した。

文献)公益財団法人 自動車リサイクル促進センター(2021)「国内外における自動車リサイクル・資源循環に関連する基礎調査 報告書」https://www.jarc.or.jp/news/11543/

有償運送許可研修を毎月開催中" width="650" height="178" >

有償運送許可研修を毎月開催中" width="650" height="178" >