熊本大学 大学院博士前期課程在学中 劉 文昊

熊本大学人文社会科学研究部(法学系)・環境安全センター長 外川 健一

1.はじめに

この2月24日、ロシアのウクライナの侵攻をきっかけに、世界の政治経済は大きな転換期を迎えている。自動車中古車市場に関しても、日本からの中古車主要輸出先であるロシア向けのビジネスは、しばらくは停滞することが見込まれる(筆者の知人からの話であるが、15年ほど前に栄華を誇った富山県内のロシア向け中古車ヤードは、かなり姿を消しているという)。

米中経済戦争が注目されているが、ロシアも含めて世界経済の動向は一段と不透明となっている。そのような中で、やはり自動車ビジネスを考える上ではアメリカや欧州と同様、世界第2位の経済大国、自動車大国となった中国の動きをみることは、今後業界にとって、必要不可欠となるだろう。

本稿では、中国の中古車市場について、これまで私たちが調べてきたことを報告したい。

2.レモン市場から健全な市場へ

これまで、中国の中古車市場業界では公的な法令や規則がなく、典型的な「レモン市場」であることが知られていた(「レモン市場」とはアメリカの経済学者であるアカロフ:George Arthur Akerlof が命名したと言われる経済用語。商品の売り手と買い手にその商品に関する情報格差が存在する)。

すなわち一般的に売り手はその情報の長所も短所もより知っているものの、買い手はその商品を買わないと、どのような製品なのか分からない。その結果、売り手が粗悪品を高く売ろうとして、安くて品質の悪い商品(レモン)ばかりが流通し、品質の良い商品(ピーチ)が出回りにくくなる現象が起こる。

このようなことから、一般的に中古車市場ではレモンばかりが出品され、ピーチは宝くじの当たりのような雰囲気になる。となると、市場全体の信頼性が失われ、当該市場が停滞する。そのため、中国では最近まで中古車市場の成長は停滞した。

さらに中国では、中古車の地域間取引に制限があった。とくに、2004年までの中古車市場には、正規の車検基準がなかったため、品質の悪い中古車が市場で大量に販売されたようだ。この当時の中古車取引は、主に地元の中古車取引市場で行われていたため、ほかの地方の中古車を購入するまでの需要はなかったようだ。

その背景には、当時はインターネット取引が、現在のように発達していなかったため、消費者はほかの地域の中古車の相場を含む情報を知る余地も少なかったこともある。また、地域外移動の制限は、地元の新車市場を守るためだとも思われる。

排気基準の違いが最も重要な原因であり、都市部から地方へと移出された車両に対しては、排気ガス規制は緩やかになる傾向があった。このことは、受け入れ先の地域も、経済発展・物流需要への対応のため、商用車など一定数の中古車使用の必要性は感じつつも、一定の制限は課すべきだという考えがあったと想定される。

さて、日本の自動車リサイクル法元年である2005年は、中国の中古車市場の健全化政策開始元年とも言える。すなわちこの年の「中古車流通管理弁法」の公布により、中国の中古車市場が、初めて公的な承認の下での運営がスタートしたと言える。政府を挙げてレモン市場の改革に乗り出し始めたのである。

地域間の取引禁止が緩和され、中国の中古車市場は急速に発展した。コロナ禍の2020年における通年の中古車取引台数は1,434万台にまで達した。政府は昨年2021年に「地域間の中古車取引登記の推進と中古車越境取引の利便性向上に関する通達」を公布し、その通達により、2022年上半期に、中国全域での地域間の中古車取引が可能となるという。この目標が実現できるかどうかについては、引き続き観察する必要がある。

3.中国中古車市場の歴史

これまでの中国の中古車市場は販売台数と政策の公布によって3つの時期に分けることができる。それぞれ①黎明期(レモン市場の時期)、②模索期(政府の介入開始の時期)、③発展期(中古車市場の健全化の推進と中国からの中古車の輸出の開始)である。

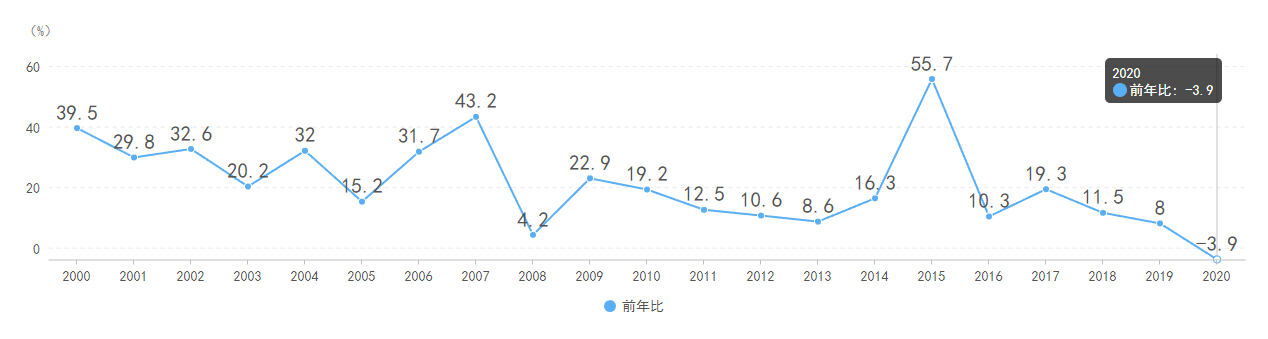

図1 中国中古車市場の販売台数及び成長率の長期推移

(『中国自動車市場年鑑』より劉 文昊作成)

図2 中国中古車市場の成長率の長期推移

(『中国自動車市場年鑑』より劉 文昊作成)

(1)黎明期:1990~2004

当時は前述したように、中古車市場は典型的なレモン市場だった。中古車の地域間取引の制限も加わり、流通量の増加速度も非常に遅かった。当時の中古車取引は主に中古車取引市場に集中しており、取引市場の機能は非常に単純で、場所の提供、手続き、取引手数料の徴収に限られていた。

また、中国は当時中古車業務を始めたばかりで、人材不足や政策による様々な制限の制約を受け、成長できなかった。政策的には新車販売にウェイトが置かれていた時期とも考えられ、中古車取引にまで目が届かなかったのかもしれない。

(2)模索期:2005~2014

2005年の「中古車流通管理弁法」の施行に伴い、中国中古車市場の発展は模索期に入った。すなわち政府が中古車市場の公的関与の必要性が経済発展のために重要だと意識し始めたのだ。この「中古車流通管理弁法」とは中古車取引全般に関する中国大陸初の法律であり、中古車の流通管理を強化し、初めて中古車取引の経営行為のモデルを示したものである。

この法律においてはじめて、中古車取引における売り手・買い手双方の権益が法的に保障された。翌2006年、「中古車取引規範」が公布された。ここでいう「規範」とは中古車ディーラーや市場関係者、そして消費者の合法的権利を明文化し、中古車取引市場に現れる「逆選択」を、ある程度なくそうというものと考えられる。

以上の政策にはそれなりの効果があったようで、中国の中古車の取引台数は2005年から2007年にかけて大きく増加した(2007年は前年比43.2%増)。しかし、2008年のリーマン・ショックの影響は中国にも飛び火し、同年の中古車市場流通量は、対前年比でみれば減少に転じた。

その後すぐに中国政府の介入もあってか、2009年の中古車取引台数の対前年比は22.9%にまで回復した。ただし、その後の中古車流通台数の増加は緩やで、決して大きな増加はなかった。

(3)成長期:2015~現在

中国中古車市場は2015年には対前年比55.7%と、非常に高い水準で推移し、以降中古車市場は急成長する。取引台数急増の主な原因は、2008年のリーマン・ショックに対応するため、中国政府が様々な中古車市場の健全化政策を行ったことにある。換言すれば中国政府が、本格的にレモン市場の問題解消を試みたことにあると思われる。

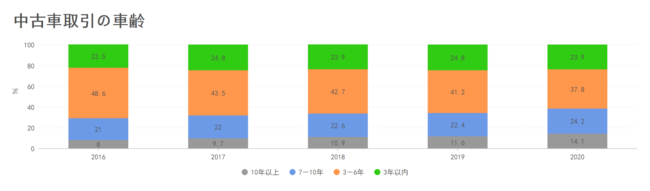

図3 中国中古車市場で取引される中古車の平均車齢(2016年~2020年)

(『中国自動車市場年鑑』各年度より劉 文昊作成)

図3の車齢を見ると、最も多く取引されている中古車の車齢は「車齢3~6年」である。この傾向は変わっていないが、「車齢3~6年」の割合は2016年の48.6%から2020年の37.8%に下がった。この5年間で10ポイントほど下がり、全体的にこの車齢の中古車取引は縮小する傾向にある。

一方、車齢別取引が最も少なかったのは「車齢10年以上」の中古車だが、2016年の8.0%から2020年の14.1%に6.1ポイント上昇した。「車齢7~10年」の24.2%を加えると、2020年全体の4割(38.3%)近くが車齢7年以上の中古車である。中国の中古車市場では、車齢の高齢化が年々進んでいると言える。

多くの消費者が車を売る原因は、現在の車両の品質や性能不足の問題であり、消費者の長期的な使用を支えることができないからだ。ゆえに、その車齢高齢化の傾向は中古車市場で取引されている中古車の性能や品質が、以前より向上したと考えられる。

結果として2021年現在では、車齢3~6年の中古車が依然として最も多くの割合を占めているが、車齢3年以内の車も中古車市場で流通されはじめ、中古車市場取引台数のおおよそ20%を占めている。なお、車齢7年以上の中古車も徐々に流通されるようになっているが、依然として少数である(FOURIN、2021、p. 5)。

(4)コロナ期の中古車市場

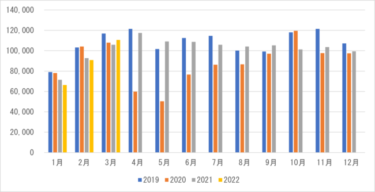

2020年1月下旬に新型コロナウイルスがまず中国湖北省で蔓延し、武漢を中心に湖北省内では都市封鎖が実施された。そして、同月の中古車取引数は前年同期比マイナス17.8%(98.5万台)に減少した。

2月には、この感染が中国各まで広がったため、中古車の取引台数は前年同期比マイナス91.2%(7.1万台)にまで激減した。月ごとの対前年比マイナスは6月まで続き、7月以降は持ち直し始めたものの、最終的に、2019年通年では、対前年比3.9%の減少となった。

2021年に入り、新型コロナウイルスの影響が弱まったため、1~6月の中古車の取引台数は、前年同期比60%増の843万台にまで回復した。新型コロナウイルスの影響を受けていなかった2019年に比べても22.9%増加した。その後、中古車市場のこのような活発な状態が続き、2021年度の総取引台数は1,759万台に達し、2020年より22.6%増加した。

4.表裏一体の中古車市場と新車市場

2008年には「リーマン・ショック」という金融危機が世界の金融市場を席巻し、自動車市場も影響を受けた。そこで、米国、欧州(EU 15国 + EFTA)、日本、そして中国の中古車市場を比較した鈴木慎一のレポートを紹介したい。

図4 リーマン・ショックの影響下の中古車取引量

(鈴木慎一(2021)を参考に、劉作成)

図4に示すように2007~2009年の間で減少した中古車販売台数は、

アメリカ:約883万台

欧州(EU 15国 + EFTA):約356万台

日本:約93万台

であった。

日米欧では、約1,332万台の中古車リーマン・ショックの影響で市場から姿を消した(リーマン・ショックが起こらず07年の水準が09年まで続いたと仮定した場合と比較して、という意味)。世界中の新車販売市場が縮小する一方、リーマン・ショック時も、中国の新車市場は成長を続けた。

同時に中古車市場も成長し、2009年には1,364万台(成長率46.15%)で米国の1,060万台を抜き、中古車取引量世界一の国となった。このような結果は、中国政府がリーマン・ショックに対応するために打ち出した一連の経済対策に起因する。

中国政府は2009年に、「汽車下郷」(農村部に自動車を)制度をスタートさせた。三輪自動車などを廃車させ、5万元以上の軽トラックや軽自動車(ここでいう「軽」の意味は排気量1,300cc程度の自動車)に買い換える場合は、5,000元を上限に、購入金額の10%を補助金として支給するという制度であった。さらに、「汽車下郷」に普通自動車の買い替えが追加された。

さらに、低排気量車(1,600cc以下)の購入税減税等、農村部での自動車普及策が次々と打ち出された。また「家電下郷」政策についても、対象製品の範囲が広がった。たとえば、テレビ、冷蔵庫、携帯電話と洗濯機などの4種類の製品は、製品の価格の13%まで補助金を与え、最高補助金の上限はテレビ2,000元、冷蔵庫2,500元、携帯電話2,000元、洗濯機1,000元であった。

リーマン・ショックに対応するため、政府の一連の景気刺激策により新車販売台数が急増し、この時上市された新車は、輸出や処理・リサイクルに回らず、6年後に中古車市場に登場した。最終的にリーマン・ショックに対応して2009年に販売された新車が、2015年に中古車として販売され、この年の中古車販売量は激増した。

グローバル化が進む現在、自動車生産は一国内で完成できるものではない。新車はそれぞれの異なる国で生産された部品を、ある国の完成車メーカーの工場へ運ばれ、加工組立された財である。しかし、コロナウイルスの影響で多くの工場が操業を停止し、物流が停滞した。

野木のレポートによると、東南アジアでの活動規制強化、とりわけ工場稼働制限は同地域の製造業の生産を下押しするとともに、国際的なサプライチェーン全体に混乱をもたらしている。特に自動車産業では大きな問題となっており、自動車製造に使われるワイヤーハーネス(車用組電線)とマイコン(車載半導体)の供給が不足している。

日本では、ワイヤーハーネスの輸入をベトナムに依存している。ワイヤーハーネスは、一般的に電線を束ねる工程で人手を必要とすることが多く、コロナウィルスによる活動規制の影響を受けやすい。ホーチミンでの厳格な規制が2021年9月末まで延長されたことなどを考慮すると、供給難は当面続くという。

一方、マレーシアにはマイコンなど半導体の生産拠点が集中している。同国での工場稼働停止がマイコンの供給不足を通じて世界の自動車産業に大きな影響を与えており、年初から続く世界的な半導体不足に拍車をかけている。新車が買えない消費者は中古車市場に目を向ける。この点からも新車市場が中古車市場に影響を及ぼしていることが証明されている(野木、2021)。

なお、中古車の地域間取引規制政策も徐々に緩和され、2022年に公表された「地域間の中古車取引登記の推進と中古車越境取引の利便性向上に関する通達」では、2022年上半期に、中国全域での地域間の中古車取引を可能にすることが記されている。

5.中国の中古車市場の特徴

中国での中古車販売は日本とは異なる点が多い。日本の場合は、21世紀に入って、独立系のオークション会場が隆盛する一方、買取サービスなども目立ってきている。そして何よりもメーカー自らが中古車オークションを運営するケースも出てきた。

中国の中古車取引は、主に中古車取引市場(中国語では中古车交易市场)にて行われている。中国の場合は、①まず、中古車売却者が中古車取引市場に出向いて、当該市場に出店する仲介業者(中国語:经纪公司)に販売を委託する。

②中古車取引市場内で車両検査を行った後(車両に問題がある場合は、まずは整備を行う)、市場内で展示、販売を行う。③中古車取引市場内で、名義変更等を行った後、一般消費者に引き渡す。以上のプロセスで中古車が売買される。

まだ、近年はオンライン取引業者が多く市場に参入しているが、基本的には仲介業者として中古車取引市場に出店している形を取っている。中古車取引市場内では、当該地区の工商局、公安交通管理局、税務局などが中古車市場に駐在している。このような公的機関が、取引の場に存在することで、取引手続きの複雑さを大幅に簡略化することができるようになった。

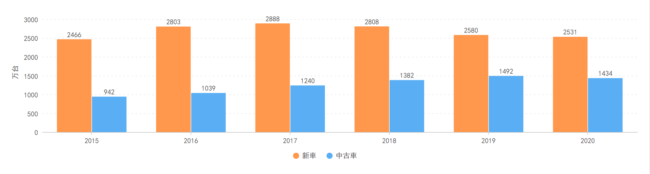

ところで、中国はあっという間に販売量世界一の新車市場となったが、比較的成熟した新車市場に比べて、中古車市場はまだ初期段階にある。このような主張は、自動車市場において成熟市場では、中古車の方が新車よりも販売台数が多いという見方からも言える。

2020年の中国の新車販売台数は、2019年より1.9%減少し、2,531万台となった。一方、2020年の中古車取引台数は1,434万台で、新車1台あたりの中古車販売台数は0.57台であった(以下、このような場合1:0.57と記載する)。中古車の取引台数は2015年(1:0.38)に比べて0.19ポイント上昇した。

図5 新車及び中古車取引量の推移(2015年~2020年)

(FOURIN『中国の中古車市場』(2021)p.3 より引用)

中古車取引台数は上昇傾向にあるが、新車と中古車の販売比率は日本と比較して依然として大きい。日本は2019年で新車1台販売に対し、中古車の取引台数は1.34台(1:1.34)であった。

また、アメリカやドイツなど先進国の新車や中古車の比率は1:1.3~2である。以上から、中国の中古車取引は発展途上であるとも推定できるが、EVをはじめ、中国の自動車産業は国策と密接に関連している。今後の中古車市場は成長はするだろうが、その伸びを推測することは難しい。

6.中国中古車業界とMADE

科学技術の発展に伴い、初期段階にある中国中古車市場のさらなる発展にはMADEという概念が中国では用いられている。MADEは「Mobility(新たな移動手段)」、「Autonomous(自動運転)」、「Digitalized(デジタル化)」、「Electrified(電動化)」の頭文字を取ったものである。日本では、CASEやMaaSがキーワードとなっているが、だいたいは同意である。

Mobility: 従来の自動車の所有・使用方法とは異なる形で、移動需要を満たす手段。例えば、UBERに代表されるシェア・サービスがある。2025年までに、Mobilityの規模は約800万台に達することが推測できる。供給が安定し、高年式中古車源の割合が増加するという見方もできる。

Autonomous:文字通り、自動運転である。4つのレベルに分けられ、レベルが高いほど自動化が高くなる。(2022年2月現在、L2がメイン)2025年までに自動運転の普及率は50%に達することが推測される、自動運転のアップグレードはソフトウェアの更新を通じて行われる。その結果、中古車の残存価格を高めることができると言われている。

Digitalized:各車両の状態や履歴を的確に把握できるようになり、車両の利用者や保有者にとって、最適なクラウドベースのサービスを検索することができるようになるという。

Electrified:ガソリン車から電気自動車への転換、および関連施設、例えば充電施設が挙げられる。中古車市場は、より多くの「電気」の供給源を提供することになる。電気自動車のシェアが増加するにつれて、電池の性能がますます重要になるだろう。

7.中国からの中古車輸出

2021年6月現在、中国の自動車保有台数は2億9,000万台に達した。輸出される中古車は、排出基準が国三(国三基準とは、「国家第三段階自動車汚染物排出基準」の略。国三の排出基準はユーロ3の排出基準に相当する)の自動車が主である。中国政府は「国三の車両を強制廃棄する」という政策は制定していない。

つまり、国三の車は車検さえ通れば、一般道で走行することができる。しかし、中国政府は国三車を、可能な限り市場から駆逐しようとしているようだ。強制的な廃車政策こそないが、様々な規制が国三車の廃車を加速させている。

例えば、中国の車検規定によると、自動車の年検は1年に1回で、使用年限が15年以上の車は1年に2回検査する必要があるそして、国三の車はほとんど使用年限が15年ぐらいである。そして車検基準が厳格され、国三の車両が車検を通過することが難しくなっている。

現在車検が通過できる車種は国六(「国家第六段階自動車汚染物排出基準」が正式名称。世界でも最も厳しい排ガス規制とされる)の基準である。大量の国三以下のディーゼルトラックが淘汰され、それらは輸出市場に回された。さらに中国の自動車保有量の急増も加わり、ついに中国からの中古車輸出が観察されるようになった。

2021年6月まで、中国は中古車10,889台を輸出し、輸出額は6,884.7万ドル、一台当たり販売平均単価は6,322.6ドルに達した。輸出先は、主に「一帯一路」の沿線国であり、この地域への輸出台数は、総輸出台数では全輸出題数の97%、総輸出額では、93.8%を占めている。

表1 2019~2021年上半期中国中古車輸出金額上位5位の輸出国

| 国 | 輸出台数(台) | 輸出金額(万ドル) | 平均単価(ドル) |

| ナイジェリア 連邦共和国 | 1,941

| 1,373.2 | 7,074.9 |

| アンゴラ共和国 | 1,246 | 601.6 | 4,828 |

| ベナン共和国 | 1,231 | 556 | 4,517 |

| モンゴル | 1,111 | 480 | 4,320.8 |

| ジブチ共和国 | 1,335 | 170.2 | 1,275.2 |

| 合 計 | 6,864 | 3,181 | ― |

| 総輸出に占める割合/総金額に占める割合 | 63% | 46.2% | ― |

商務部『中国中古車輸出国別ガイドライン』より劉 文昊作成)

ナイジェリア、アンゴラ、ベナン、モンゴル、ジブチが上位5大輸出先であり、中古車6,864台を輸出している。この数字は、総輸出量の63%を占め、輸出金額は3181万ドルで、総輸出金額の46.2%を占めている。うち、ナイジェリアは輸出台数も輸出金額も1位である。

表2 2019~2021年上半期中国中古車タイプ状況

| 車種 | 輸出台数(台) | 輸出金額(万ドル) | 平均単価(ドル) |

| 乗用車 | 5,842 | 3,640.2 | 6,229.8 |

| 新エネルギー乗用車 | 2,551 | 2,327 | 9,121.9 |

| 伝統的乗用車 | 3,291 | 1,313.2 | 3,990.3 |

| 商用車 | 5,047 | 3,244.4 | 6,428.4 |

| 新エネルギー商用車 | 21 | 20 | 9,519 |

| 伝統的商用車 | 5,026 | 3,224.4 | 6,415.5 |

(商務部『中国中古車輸出国別ガイドライン』より劉 文昊作成)

8.終わりに

中国でモータリゼーションが進展する中、中古車市場も徐々に拡大していった。当初はレモン市場でもあり、国も自動車の地域間取引を制限していた。しかし、中国政府が本格的にフォーマルな中古車取引の規則を制定し、市場は徐々に成熟している

特に注目すべきは、中国が中古車輸出国となったことであろう。右ハンドル標準の日本車とのバッティングはまだ少ないだろう。しかし中国が、国内にも海外にも大きな中古車市場を持ち、さらにはその補修部品市場も持つようになるのか、注意深く観察していきたい。

なお、本稿執筆については、日本学術振興会科学研究費:19H01385の補助を受けている。また、北京の中古車取引市場での現地調査では、豊田通商株式会社及び同社現地法人・関係会社の方にお世話になった。厚くお礼申し上げる。なお、本稿の文責は指導教員の外川一人にある。

参考文献

FOURIN(2021)『中国の中古車市場』

鈴木慎一(2021)「新型コロナ・ウイルスによる自動車産業への影響は? リーマン・ショックのときはどうだったのだろう? 回復に何年かかる? 過去のデータから考える」『Motor -Fan.jp』2020年3月21日、https://car.motor-fan.jp/article/10014053

野木森稔(2021)「コロナ禍の東南アジアから広がる供給網の混乱」『アジア・マンスリー』2021年10月号、https://www.jri.co.jp/page.jsp?id=39569

『中国自動車市場年鑑』(各年度)

『中国中古車輸出国別ガイドライン』(2021)

『必携・中古自動車販売ハンドブック』(2021)

『中古車流通総覽2020年版』(2020)

なお、インターネット情報は2022年3月25日熊本市にて最終確認したものである。

有償運送許可研修を毎月開催" width="650" height="178" >

有償運送許可研修を毎月開催" width="650" height="178" >