山口大学国際総合科学部 教授 阿部新

1.はじめに

日本では財務省貿易統計において2001年4月に自動車の「中古」の品目が設けられ、それ以降貿易統計上の中古車輸出台数を集計できることになっている。日本の中古車輸出市場は主としてロシア、アラブ首長国連邦、ニュージーランドがけん引してきたが、2009年のロシア向け輸出の急減やその後のミャンマー市場の開放、アフリカ向けの拡大など様々な動きがある。本稿では、2001年から2022年の貿易統計上の中古車輸出台数から、日本の中古車の貿易構造がどのように変わったかを見ていく。

日本の貿易統計上の中古車輸出台数について留意すべき事項がいくつかある。まず、先に言及したように自動車に「中古」の統計品目番号が設定されたのが2001年4月になる。よって、2001年の中古車輸出台数には1月から3月までの数量が含まれない。次に2017年にはバス、乗用車のハイブリッド車、プラグインハイブリッド車、電気自動車の品目が追加された。それ以前のこれらの自動車はガソリンエンジン車やその他の項目に含まれていると考えられ、全体では問題ないが、品目別に比較する際は留意する必要がある。さらに2021年にトラックのハイブリッド車、電気自動車が追加されている。本稿で言う中古車は、バス(HSコード4桁:8702)、乗用車(同:8703)、貨物車(同:8704)とし、集計作業を進める。

また、公表日についても変更がある。2020年までは輸出データについては確報値と確定値の2つがあった。確報値は輸出実績の月の概ね1か月後に、確定値はある年のデータについて翌年3月頃に公表されていた。それが2021年より確報値、確々報値、確定値の3つになった。確報値はそれまでと同じで輸出実績の月の概ね1か月後、確々報値はそれまでの確定値と同じ時期で翌年3月頃、確定値は同じく翌年11月頃の公表となっている。中古車輸出台数においてそれぞれの値は1桁、2桁レベルの誤差の範囲の程度であるが、正確に捉えるにはこの時期も確認しておく必要がある。本稿では2021年までのデータは確定値、2022年のデータは確々報値を用いることとする。

2.車種の変化

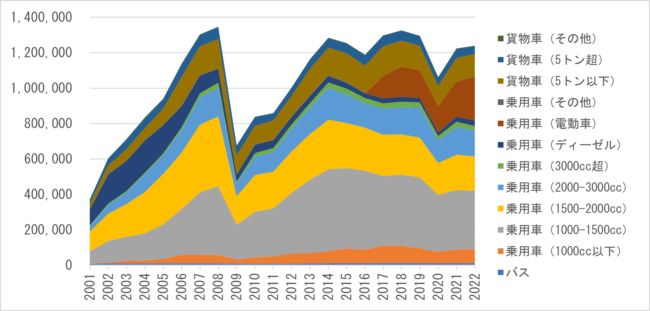

まず、中古車輸出台数の推移を確認する。図1は2001年から2022年までの日本の中古車輸出台数の推移を示している。これを見ると、中古車輸出台数は2001年から2008年まで、および2009年から2014年までは増加傾向であったと言える。しかし、2014年以降は増加傾向とは言えず、概ね120万台から130万台で推移している。最も多かった年は2008年の135万台であり、それに続くのが2018年(133万台)、2007年(130万台)である。直近の2022年は124万台である。

周知のとおり、2009年の急激な減少はロシアを中心とした輸入制限の影響による。そのため、この年はイレギュラーであり、2014年までの増加傾向は2008年の水準に戻る過程であるという見方はできる。仮にそうすると過去22年間で増加傾向と言えるのは2001年から2008年までになる。一方でロシア等の輸入制限がなければ2008年以降も増加傾向だったという見方もできなくもない。

図1では車種別、排気量別に区分を行っている。2001年から2022年までの22年間の中古車輸出台数の合計は2,296万台である。このうち乗用車が1,885万台であり、全体の82%を占める。貨物車は389万台(17%)、バスは22万台(1%)である。時系列にも同様であり、乗用車の割合は概ね82%前後で推移している1)。近年は若干乗用車の割合が上昇しており、2008年から2021年は84%であり、2022年は85%である。

乗用車の中で最も多いのが1000ccのガソリンエンジン車である。過去22年間の合計は669万台であり、全中古車輸出台数の29%を占める。それに続くのが1500 cc超2000cc以下のガソリンエンジン車であり、517万台で22%を占める。この2車種で50%を超えているということになる。図でもわかるが、2000年代は1500 cc超2000cc以下のほうが多かった。それが2008年に同等になり、2009年以降は1000 cc超1500cc以下のほうが多くなっている。ディーゼルエンジン車においても2000年代半ばまでは全体の20%~25%程度を占めていたが、2007年以降は10%を下回り、直近の2022年のシェアは3%である。

先に言及したように電動車は2017年に品目が設定されたことから、2017年以降の数値になる。その割合は年々高くなっている。2007年の時点で中古車輸出台数の10%を占めていたが、その後多少の減少はあるが、13%(2018年)、12%(2019年)、14%(2020年)、16%(2021年)、 20%(2022年)と広がっている。乗用車のみでは23%(2022年)が電動車である。十分に予想できるように電動車の90%超がハイブリッド車であるが、電気自動車の輸出も徐々に増えてきている。一方で、ガソリンエンジン車の割合が減少してきていることも想定できるだろう2)。

図 1 日本の中古車輸出台数の推移(車種別)

出典:財務省貿易統計より作成

注:「乗用車(1000cc以下)」「乗用車(1000-1500cc)」「乗用車(1500-2000cc)」「乗用車(2000-3000cc)」「乗用車(3000cc超)」は全てガソリンエンジン車である。「貨物車(5トン以下)」「貨物車(5トン超)」はガソリンエンジン車、ディーゼルエンジン車、「貨物車(その他)」は電動車、ダンプカーを含む。

3.仕向地の変化

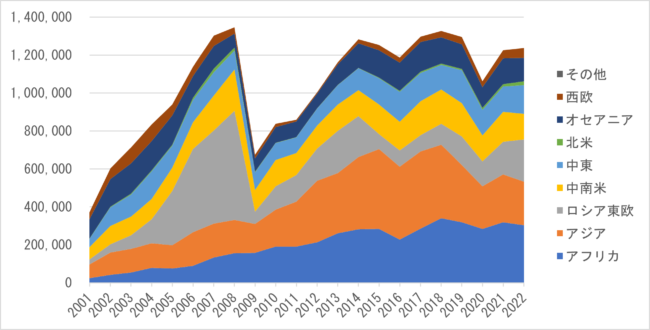

先に言及したように日本の中古車輸出台数は120万台から130万台で推移しており、全体的にあまり変わっていない。しかし、仕向地はいくつかの変化がある。図2は同じく日本の中古車輸出台数の推移を地理圏別に見ている。これを見ると、まず2008年まではロシア東欧向けの急拡大が目につく。2008年のロシア東欧向けは全体の43%にもなっている。次に、そのロシア東欧向けが2009年に急減し、アジア、アフリカ向けの存在感が出てきている。アジア向けは2009年に20%を超え、2011年から2018年まで30%前後で推移している。この時期はミャンマー向けの市場が広がった時期である。アフリカ向けも2009年に20%を超え、2017年まで20%前半で推移している。

さらなる転機は2018年、2019年になる。2018年にアフリカ向けが一段と増加し、2019年にアフリカ向けとアジア向けの数量が逆転している。アフリカ向けは2018年以降は25%を超えているが、アジア向けは2019年以降に20%前後となっている。直近の割合はいずれも横ばいまたは減少傾向である3)。2022年もアフリカ向けは全体の25%のシェアとなっており、最大の仕向地であることは変わらないが、数量、シェアともに前年よりも減少している。アジア向けも減少し、2022年は19%である。

以上をまとめると、仕向地の変化として、(1)ロシアを中心とした拡大(2001年~2008年)、(2)ロシアの縮小とアジア・アフリカの拡大(2009年~2018年)、(3)アフリカの最大仕向地化(2019年~)と整理することができる。

図 2 日本の中古車輸出台数の推移(地理圏別)

出典:財務省貿易統計より作成

アフリカを国別に見ると、各国の動向も若干変わりつつある。阿部(2020)の段階では、2001年から2018年までの合計で南アフリカとケニアの2か国でアフリカ向けの半数、これにタンザニア、ウガンダを含めた上位4か国で4分の3、さらにモザンビーク、ザンビア、ボツワナ、モーリシャスを含めた上位8か国で9割を超えていた。これに対して、2001年から2022年までの合計を見てみると、基本的にはこの8か国が上位であることは変わらないが、上位2か国、4か国、8か国のシェアがそれぞれ半数、4分の3、9割を下回っている。また、ケニアと南アフリカの順位が入れ替わり、ケニアが最多となっている。

阿部(2022b)では、2021年の中古車輸出台数から南アフリカ向けが縮小していること、タンザニアの存在感が増していることが言及されている。直近の2022年を見るとこの流れは変わらず、南アフリカ向けはさらに縮小する一方、タンザニアはケニアを抜いてアフリカ最大の仕向地となっている。2022年の上位8か国はタンザニア、ケニア、南アフリカ、ウガンダ、ザンビア、ナイジェリア、コンゴ民主、モザンビークであり、多様化している。アフリカ向けの合計では前年を下回っているが、上位8か国のうち、タンザニア、ザンビア、ナイジェリア、コンゴ民主が前年を上回っている。

アジアにおいても変わりつつある。2001年から2022年までの合計ではミャンマーが19%と最も高いシェアとなっており、それにフィリピン(12%)、モンゴル(12%)、パキスタン(11%)、スリランカ(10%)が続いている。しかし、2022年のみで見ると、モンゴルが20%であり、それにフィリピン(16%)、マレーシア(16%)、タイ(15%)、バングラデシュ(12%)が続く構造となっている。2022年のミャンマー、パキスタンはともに6%のシェアであり、スリランカはさらに低く、0.02%である。アジアの変化については別途検討をする必要がある。

4.平均単価の変化

次に平均単価別の構造の変化を見る。ここでは、貿易統計のデータベースから「年・品目・国(地域)」の組み合わせでそれぞれ平均単価(=金額/数量)を算出する。その組み合わせは2001年から2022年までの合計で38,710組あり、全ての組で平均単価を算出する。それを低い順に並べると、最も低いのは1.2万円、最も高いのは1億4,435万円になる。22年間の中古車輸出台数の合計2,296万台のうち、半数が平均単価41.3万円以下になっていることなどもわかる。

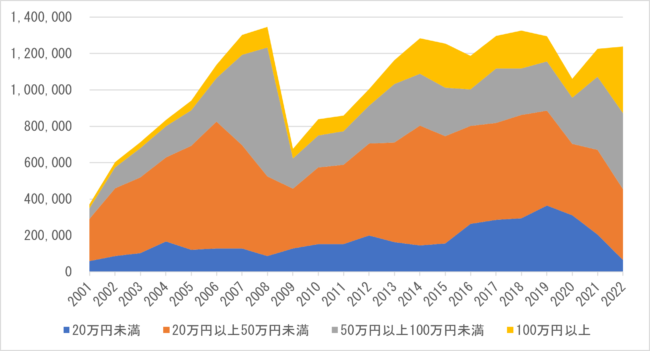

このような中、平均単価の境を20万円、50万円、100万円とし、「20万円未満」「20万円以上50万円未満」「50万円以上100万円未満」「100万円以上」の中古車輸出台数を算出する。例えば「20万円未満」については、平均単価が20万円未満となった全ての「年・品目・国(地域)」の組み合わせの中古車輸出台数を足し合わせたものとする4)。図3はそれによって算出された平均単価別の中古車輸出台数の推移である。

これを見ると、まず20万円未満については、年間15万台前後でほぼ横ばいで推移していたが、2016年に26万台と増加し、その後2019年まで増加傾向であった。2019年の36万台をピークに減少に転じ、2022年は6.5万台に落ち込んでいる。全体における20万円未満のシェアは2020年が29%と最も高いが、2021年、2022年のシェアはそれぞれ17%、5%と落ち込んでいる。なお、ここでは少額貨物(輸出申告書において1品目が20万円以下のもの)は含まれていない。それを含めると20万円未満のシェアは多少大きくなる。

20万円以上50万円未満については2000年代半ばまで増加傾向にあり、2006年に年間70万台にもなっていたが、2007年に全体が増加している流れに反し、減少に転じている。その後は2009年の33万台を底として増加傾向となり、2014年には66万台にもなっている。2015年以降は概ね横ばいで50万台から60万台の間で推移し、直近3年は40万台前後と若干縮小している。

ここで2001年から2022年までの中古車輸出台数の合計を算出すると、20万円未満、20万円以上50万円未満は376万台、1,066万台であり、それぞれ全体(2,296万台)の16%、46%を占める。これらの合計は50万円未満になり、その割合は全体の63%である。この50万円未満の数量について時系列的に見ると、2001年から2006年までは70%を超えていたが、2007年は53%、2008年は39%と大幅に下がっている。2009年以降は概ね60%から70%であったが、2019年をピークに再び減少傾向に転じている。直近の2021年、2022年はそれぞれ55%、37%と低い。

2007年、2008年はロシア向けの需要が旺盛であり、それが単価を高め、結果的に低い平均単価の数量を減少させたことが考えられる。直近の2021年、2022年は新車の供給不足からの国内外の旺盛な中古車需要が関係していることが想定される。これらは関係者との議論を要する。

図 3 日本の中古車輸出台数の推移(平均単価別)

出典:財務省貿易統計より作成

注:各区分の数量は、貿易統計のデータベースから「年・品目・国(地域)」の組み合わせで金額/数量により平均単価を出し、それぞれの金額の範囲で各組の中古車輸出台数を足し合わせることで算出した。

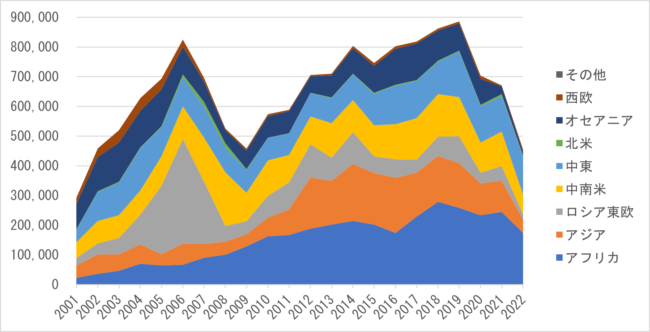

平均単価の低い自動車はどこに行っているかである。図4は平均単価が50万円未満の中古車輸出台数について地理圏別の推移を示したものである。2001年から2022年の50万円未満の中古車輸出台数の合計(1,442万台)のうち、アフリカ向けが最大であり、全体の23%を占める。それに中東(16%)、中南米(16%)、アジア(15%)が続く。図2で示された中古車輸出台数全体ではアフリカ向けは19%だったが、平均単価を50万円未満に限定するとアフリカのシェアがやや高くなることがわかる。

時系列的に見ると、近年はアフリカの割合は上昇傾向にあり、2022年は38%にもなっている。2022年のアフリカ向けの50万円未満の数量は減少しているが、50万円未満の数量全体がアフリカ以上に減少したことで、アフリカのシェアが拡大している。

また、図ではわかりにくいが、50万円未満の数量全体が減少している中で、中東向けは増加している。2001年から2022年の合計では中東は16%のシェアであるが、2022年のみでは中東は29%のシェアである。中東向けの大多数はアラブ首長国連邦向けであり、周辺国に再輸出される。そのため、アフリカ向けのシェアはさらに追加されるはずであるが、この点は別途算出する必要がある。

なお、平均単価の範囲を20万円未満にすると、22年間の合計(376万台)のうち、中東向けが最大であり、全体の33%を占める。これにアフリカ(31%)、中南米(19%)、アジア(11%)が続く。

図 4 平均単価50万円未満の中古車輸出台数の推移(地理圏別)

出典:財務省貿易統計より作成

5.途上国への輸出の変化

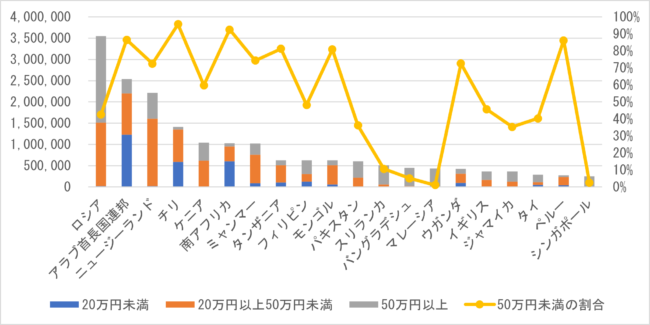

図5は2001年から2022年までの中古車輸出台数の合計2,296万台のうち、仕向地の上位20か国の数量を示している。十分予想できるように全体ではロシア向けが最も多く、そのシェアは15%である。それにアラブ首長国連邦(11%)、ニュージーランド(10%)が続いている点も想定できる。上位10か国で全体の64%、20か国で81%である。

図では、各国について平均単価20万円未満、20万円以上50万円未満、50万円以上に数量を分けている。また、50万円未満の数量の割合も示しているが、それは仕向地によって様々である。中古車は一般的に所得の低い者に引き渡されると考えられるが、仕向地でそれがわかるかどうかである。

例えば、世界銀行のホームページを見ると、2021年のニュージーランドの1人あたりの国民総所得(GNI)は45,230ドル(US)であるのに対し、同年のバングラデシュは2,570ドル、スリランカは4,030ドルと低い。図5にあるようにニュージーランド向けの平均単価50万円未満の中古車輸出台数の割合は87%であるのに対して、バングラデシュ向けは5%、スリランカ向けは11%と低い。中古車は所得の低い者に移動するとしても、ここではその様子は観察されない。

また、図5を見ると、ロシアやニュージーランドでは20万円未満の数量が0.4%、0.7%とゼロに等しいが、アラブ首長国連邦、チリ、南アフリカでは相応に実績があり、それぞれの輸出台数の48%、42%、59%を占める。この点で国の所得の差を感じるが、一方でケニアやミャンマー、モンゴルなどで20万円未満の割合が低いところ見ると(それぞれ0%、9%、9%)、所得とここでの平均単価は必ずしも一致するとは限らないと言える。

図 5 2001年~2022年の中古車輸出台数合計(仕向地上位20か国、平均単価別)

出典:財務省貿易統計より作成

当然ながら車種や排気量、年式、状態などにより中古車の価格は変わってくる。例えば排気量が大きい自動車を好むことで、所得が低い国でも図5の平均単価が高くなっている場合もある。貿易統計では、年式や状態で品目を区分できないが、車種、排気量である程度区分できる。

図1で示されたように、日本の中古車輸出台数の中で最も多い品目は1000cc超1500cc以下のガソリンエンジンの乗用車(統計品目番号:870322910)である。そこでこの品目に限定して同じような作業をしてみる。この品目の2001年から2022年の合計は669万台であり、そのうち20万円未満が30%、20万円以上50万円未満が48%、50万円以上が22%である。全ての車種の同じカテゴリーの割合(20万円未満:16%、20万円以上50万円未満:46%)と比べると平均単価は低い。

ただし、この品目について仕向地別で見ると、先の図5と同じような現象が起きている。まず、スリランカとバングラデシュで50万円以上の数量が95%と大多数を占めている。また、ロシアやニュージーランドは20万円以上50万円未満が多く(それぞれのシェアは60%、90%)、アラブ首長国連邦、チリ、南アフリカでは20万円未満が多い(それぞれのシェアは93%、66%、100%)。一方で、ケニア、ミャンマー、モンゴルは20万円以上50万円未満が多いという点も図5と同じである(それぞれのシェアは95%、86%、88%)。これらから品目を揃えたとしてもあまり変わらない結果となっている。年式規制や関税などにより所得の低い国であっても輸入する中古車が高価格になることもある。国として所得が高くても日本の低価格の中古車を好む層がいる場合もある。そのため、必ずしも低価格の中古車が所得の低い国に移動するとは限らない。

一般的に途上国は経済協力開発機構(OECD)の開発援助委員会の政府開発援助受領国リスト(DAC List of ODA Recipients,以下「DACリスト」)が使われる。その解説を見ると、世界銀行が公表している一人当たりの国民総所得(GNI)に基づくすべての低・中所得国からなり、G8メンバー、EU(欧州連合)メンバー、EUへの加盟時期が確定している国は例外となっているという。また、国連が定義する後発開発途上国もすべて含まれている。

このリストは3年おきに見直されており、その年によって異なる。2022年-23年のリストでは141か国・地域がリストアップされており、それらが後発開発途上国(LDCs)、低所得国(LMICs,2020年の1人当たりのGNIが1045ドル以下)、低中所得国・地域(Other LICs,同 1046ドル~4095ドル)、高中所得国・地域(UMICs,同4096ドル~12695ドル)に分けられている。図5の上位20か国では、14か国(ケニア、南アフリカ、ミャンマー、タンザニア、フィリピン、モンゴル、パキスタン、スリランカ、バングラデシュ、マレーシア、ウガンダ、ジャマイカ、タイ、ペルー)が2022年-23年DACリストに含まれる。このうち、ミャンマー、タンザニア、バングラデシュ、ウガンダは後発開発途上国に含まれているが、50万円未満の数量が多いかというとそうではない。ここでも経済水準と平均単価が一致しない。

2022年の中古車輸出台数(124万台)のうち、この2022-23年のDACリスト対象国・地域への輸出の割合は49%(61万台)である。つまり、途上国向けは半分程度である。ただし、この構造は年によって異なる。DACリストは頻繫に見直されているため、ここでは2002年、2012年のDACリストを用いて、2002年、2012年の対象国・地域向けの輸出の割合を算出してみると、それぞれ37%、67%とばらつきが生じる。周知のとおり、国・地域によっては中古車輸入を制限する政策がなされ、その程度により市場が急激に拡大したり、縮小したりする。2012年はミャンマー向けの輸出が拡大していた時期であり、それが大きく関係していると考えられる。また、2002年はニュージーランド、アラブ首長国連邦、ロシアのほか、イギリスやキプロス、オーストラリアなどのDACリスト非対象国が上位にいることも関係しているのだろう。

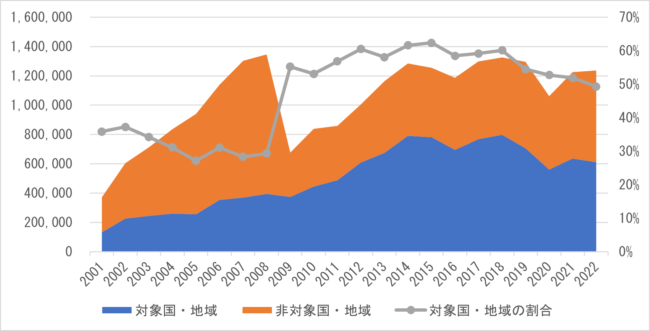

DACリストは短期的に変わっているため、正確には各年のDACリストを用いるべきだが、その作業は労力を要する。ここで多少の違いが生じるが、2022-23年のDACリストを用いて2001年から2022年までの中古車輸出台数をDACリスト対象国・地域と非対象国・地域に分けて、対象国・地域の割合を出してみる。図6はこれを示したものである。これを見ると、DACリスト対象国・地域向けの数量は2001年から2014年まで右肩上がりで増加していた。特にロシア向けが大幅に縮小した2009年もその影響がないかのように増加しており、2009年以降は日本の中古車輸出台数全体の増加に貢献した。ただし、2014年以降は横ばいとなり、さらに2017年からは減少傾向となっていることがわかる。

全体におけるDACリスト対象国・地域の割合は、2008年までは30%前後、2009年から2018年までは60%前後で推移し、2019年以降は50%前後に下がってきている。2008年までは非対象国のロシアを中心に市場が拡大した時期であり、2009年からはロシア向けが縮小し、アジア・アフリカが台頭した時期になる。さらに直近は中古車供給が減り、価格が上昇した時期になる。価格の上昇により、途上国の数量が減ったという見方はできる。いずれにしろ、先進国から途上国へ中古車が移動するという単純な構造とは言い難い。

図 6 2001年~2022年の中古車輸出台数の推移(DACリスト対象国・地域と非対象国・地域)

出典:財務省貿易統計、The World Bank資料より作成

注:DACリスト対象国・地域は2022-23年版を用いている

6.使用済自動車台数との関係性

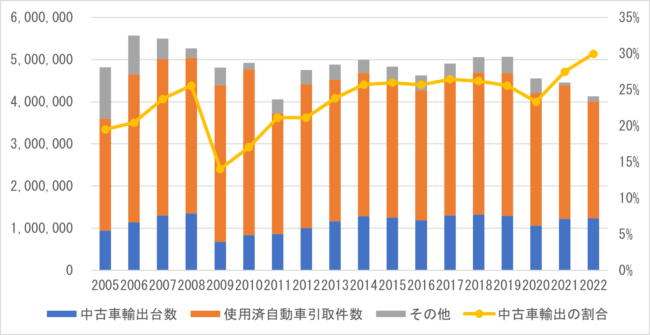

最後に国内の構造の変化に目を向けておきたい。中古車輸出市場は使用済自動車市場と競合するが、中古車輸出台数の増加により使用済自動車台数が減少しているかどうかである。図7は2005年から2022年までの抹消登録台数とその内訳の推移を示している。抹消登録台数は中古車輸出台数と使用済自動車台数の合計の近似値であり、前期末自動車保有台数+新車販売台数-当期末自動車保有台数によって推計される。中古車輸出台数は貿易統計上の数値であり、使用済自動車台数は引取工程における使用済自動車引取件数である。図中の「その他」は抹消登録台数から中古車輸出台数と使用済自動車台数を差し引いたものである。

これを見ると、中古車輸出台数が2014年以降横ばいであることはここでも確認できる。これに対して使用済自動車引取件数は減少している様子が窺える。2006年から2010年は全ての年で350万台を超えており、2010年は393万台にもなっていた。しかし、2011年以降の使用済自動車引取件数は全ての年で350万台を下回っており、直近の2022年は277万台となっている。この数値は2005年の266万台に次ぐ少なさであり、東日本大震災が起きた2011年(287万台)よりも少ない。

これを見て、使用済自動車が輸出中古車に置き換わったと言えるかである。2008年に中古車輸出台数が過去最多になっているが、それにより使用済自動車引取件数が少なくなった様子は窺えない。その翌年の2009年は中古車輸出台数が大幅に減少したが、それにより使用済自動車引取件数が大幅に増加したということになっていない。直近の2022年についても同様で、使用済自動車引取件数は前年よりも40万台程度減少しているが、中古車輸出台数は1万台程度の増加でしかない。もちろん、使用済自動車が輸出中古車に置き換わる部分もあるだろうが、それが全てではない。かつて日本はドイツのように中古車輸出台数が使用済自動車台数を逆転するのではないかという意見があったが、そのような様子はまだない。日本とドイツでは中古車輸出市場の構造は異なっていることが想定される。

抹消登録台数は1990年に500万台に到達し、その後、最近まで毎年500万台前後で推移していた。ただし、直近の2022年の抹消登録台数は413万台であり、1990年以降で2番目に少ない(最も少ないのは2011年の406万台)。2019年は507万台、2020年は455万台、2021年は446万台であり、わずか3年で94万台ほどの規模で市場が縮小している。

上記の推計式から、自動車保有台数が増加すれば抹消登録台数は少なくなるのだが、近年は自動車保有台数の伸びは鈍化しており、むしろ抹消登録台数の増加に寄与する方向になる。そのため、抹消登録台数の減少は新車販売台数の大幅な減少が貢献していると解釈することができる。また、近年の特徴として、乗用車の自動車保有台数の減少が観察される。貨物車の自動車保有台数は1990年代から減少していたが、乗用車の保有台数は一貫して増加していた。それが2021年に初めて前年を下回り、2022年も減っている(近年は貨物車の保有台数は増えている)。いずれにしろ、このような事情により抹消登録台数が増えるはずだが、新車販売台数の大幅な減少が抹消登録台数を少なくしている。

良く知られているように、2022年は半導体不足、サプライチェーンの混乱等により新車の生産が滞り、新車販売台数は大幅に落ち込んだ。新車が買えないことでユーザーは買い替えを控えるという行動があるだろう。当然ながらその分の自動車は供給されないため、輸出中古車にも使用済自動車にもならない。また、新車が買えないことで国内のユーザーが代わりに中古車を買うという方向もある。これは輸出中古車または使用済自動車になりうる車が国内向け中古車として循環するということである。新車の供給が回復している中、抹消登録台数がどの程度回復するかである。

一方、図7の使用済自動車引取件数は統計上の正規の数値であり、違法解体された使用済自動車は含まれない。同様に中古車輸出台数においても部品などの形で不適正に中古車が輸出される場合、統計に載らない。さらに、適正な輸出であっても少額貨物のために統計に載らない場合もある。これらの数量は、先の抹消登録台数から正規の中古車輸出台数、使用済自動車引取件数の合計を差し引いた「その他」の数値に含まれる。

ただし、この「その他」の数値は、直近は増加どころか減少している。具体的には2011年から2020年までは30万台から40万台の間であったが、2021年は6万台、2022年は12万台である。そのため、違法解体や不適正輸出が横行している様子をデータからは窺えない。「その他」には抹消状態の自動車のストックの増加数が含まれる。仮に抹消状態の自動車が増加ではなく減少すれば、「その他」はマイナスの方向に働く。その結果、違法解体や不適正輸出があったとしても、その動きが見えなくなっている可能性もある。いずれにしろ、このデータでは違法解体、不適正輸出が増えているなどの判断できない。

図7では、抹消登録台数のうちの中古車輸出の割合も示している。これを見ると2015年から2019年までの中古車輸出の割合は26%程度で横ばいが続いていた。2020年に23%に落ち込んだ後上昇し、直近の2022の中古車輸出の割合は過去最高の30%になっている。これは中古車輸出台数が増えたというよりは抹消登録台数の減少による。短期的な変動か否かを見極めるにはもう数年様子を見る必要はある。

図 7 日本の中古車輸出台数、使用済自動車引取件数、中古車輸出の割合の推移

出典:財務省貿易統計、自動車リサイクル促進センター資料、総務省統計局データ、日本自動車販売協会連合会データ、より作成

7.まとめ

本稿では、過去22年間の中古車輸出台数から日本の中古車輸出市場の構造とその変化について整理した。中古車輸出台数は必ずしも増加傾向とは言えず、近年は横ばいとなっている。ただし、その中身が変わっている。2008年までは平均単価はロシア市場の拡大とともに高くなり、また途上国向けの割合が小さかった。2009年以降は平均単価が下がり、アジア・アフリカが台頭してきている。直近は平均単価が高くなってきている中で、途上国向けの割合が緩やかに小さくなっている。

中古車は所得の低い者に引き渡されると考えられるが、それが必ずしも所得の低い国・地域に引き渡されるとは限らない。途上国であっても日本の中古車の平均単価が高い国もある。それは年式規制や関税などの政策が影響していると考えられる。

一方、近年、使用済自動車が減少しているが、使用済自動車が輸出中古車に置き換わっているかというとそうは考えにくい。直近は中古車輸出台数が横ばいのまま、使用済自動車が大きく減少している。その結果、それらの合計における中古車輸出台数が3割に上昇している。これが今後どうなるかである。

以上

注

1) 2006年と2009年は例外的に低く、それぞれ78%、75%である。

2) 電動車の品目が設定された2017年に全体におけるガソリンエンジン車の割合が大きく下がったが、これは制度の変更によるものと考えられる。つまり、それ以前にガソリンエンジン車としてカウントされていたものが、されなくなったということである。一方、その後のガソリンエンジン車の割合が下がっているのは制度の変更によるものとは考えにくい。純粋に需要が減っていると捉えることができる。

3) これまでの研究でもアフリカへの中古車輸出は増加傾向である(あった)こと、2019年からアフリカは最大の仕向地になっており、全体の4分の1程度を占めること、2018年以降は増加していないことなどが言及されている(阿部,2020;2022a;2022b)。

4) ここでは「年・品目・国(地域)」の組み合わせの台数を足し合わせることから、実際の価格範囲の数量と異なる場合がある。例えば、同じ「年・品目・国(地域)」で1台24万円と1台6万円の2台の中古車を輸出した場合、この「年・品目・国(地域)」の平均単価は15万円になり、本稿では20万円未満の台数にこの2台は含まれるが、実際は20万円未満の台数は1台である。

参考文献

阿部新(2020)「アフリカ向け中古車輸出市場に関する統計整理」『速報自動車リサイクル』(98),40-51

阿部新(2022a)「アフリカ向け中古車輸出台数の国際比較」『速報自動車リサイクル』 (102),60-71

阿部新(2022b)「中古車輸出市場はどうなったか 」『速報自動車リサイクル』(103),12-21

自動車リサイクル促進センター,「実績情報」,https://www.jarc.or.jp/data/index/,(参照2023-05-25)

総務省統計局,「自動車保有車両数」,https://www.e-stat.go.jp/stat-search/files?page=1&toukei=00600700&tstat=000001109495,(参照2023-05-25)

日本自動車工業会,「統計データ検索(Active Matrix DB)」,https://jamaserv.jama.or.jp/newdb/,(参照2023-05-25)

日本自動車販売協会連合会,「新車・年別販売台数(登録車+軽自動車)」,http://www.jada.or.jp/data/year/y-rl-hanbai/,(参照2023-05-25)

OECD, “DAC List of ODA Recipients”, https://www.oecd.org/dac/financing-sustainable-development/development-finance-standards/daclist.htm, (参照2023-05-25)

The World Bank, “GNI per capita, Atlas method (current US$)”, https://data.worldbank.org/indicator/NY.GNP.PCAP.CD, (参照2023-05-25)

有償運送許可研修を毎月開催中" width="650" height="178" >

有償運送許可研修を毎月開催中" width="650" height="178" >